Контрольная работа: Упрощенная система налогооболожения

Таблица 1 – Динамика налогов, уплачиваемых ООО «ТК «Бытошь-Стекло»

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменение, +/- |

| Налог на имущество организаций | 7432 | 11450 | 7273 | -159 |

| - среднегодовая стоимость имущества | 337831 | 520473 | 330613 | -7218 |

| Транспортный налог | 1408 | 1951 | 73 | -1335 |

| Страховые взносы на ОПС | 98855 | 163981 | 104633 | 5778 |

| - на страховую часть пенсии | 81531 | 133812 | 84914 | 3383 |

| - на накопительную часть пенсии | 17324 | 30169 | 19719 | 2395 |

| - база налогообложения | 706106 | 1171290 | 747383 | 41277 |

| Единый социальный налог, в т.ч.: | 84732 | 140554 | 175696 | 90964 |

| - в федеральный бюджет | 42366 | 70277 | 135954 | 93588 |

| - ФСС | 20477 | 33967 | 19208 | -1269 |

| - ФФОМС | 7767 | 12884 | 7286 | -481 |

| - ТФОМС | 14122 | 23426 | 13248 | -874 |

| Налог на прибыль | 486536 | 111701 | 0 | -486536 |

| - налогооблагаемая база | 2027233 | 465423 | -265513 | -2292746 |

| ИТОГО НАЛОГОВ ЗА ГОД | 678963 | 429637 | 287675 | -391288 |

Рассмотрим налоговую нагрузку на предприятие при применении упрощенной системы налогообложения при прочих равных условиях:

- применение УСН освобождает от уплаты налога на прибыль (прибыли от деятельности по пп. 3-4 ст. 284 НК РФ ООО «ТК «Бытошь-Стекло» не получает), налога на имущество организаций и единого социального налога;

- организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Рассчитаем возможные суммы налогов по УСН в таблице 2.

Рассмотрим налоговую нагрузку на ООО «ТК «Бытошь-Стекло» при переходе на ЕНВД при прочих равных условиях:

- уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и единого социального налога;

Таблица 2 – Расчет налоговой нагрузки ООО «ТК «Бытошь-Стекло» при возможном применении УСН

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменение, +/- |

| 1. База налогообложения доходы, ставка налога 6% | ||||

| Доходы предприятия, тыс. руб. | 390640 | 278725 | 62845 | -327795 |

| Налог по УСН | 23438,4 | 16723,5 | 3770,7 | -19667,7 |

| Транспортный налог | 1408 | 1951 | 73 | -1335 |

| Страховые взносы на ОПС | 98855 | 163981 | 104633 | 5778 |

| ИТОГО НАЛОГОВ ЗА ГОД | 514341 | 461381 | 171322 | -343020 |

| 2. База налогообложения – «доходы-расходы», ставка 15% | ||||

| Доходы предприятия, тыс. руб. | 390640 | 278725 | 62845 | -327795 |

| Расходы предприятия, тыс. руб. | 339634 | 255223 | 61665 | -277969 |

| Налогооблагаемая база | 51006 | 23502 | 1180 | -49826 |

| Налог по УСН | 7650,9 | 3525,3 | 177 | -7473,9 |

| Транспортный налог | 1408 | 1951 | 73 | -1335 |

| Страховые взносы на ОПС | 98855 | 163981 | 104633 | 5778 |

| ИТОГО НАЛОГОВ ЗА ГОД | 889194 | 726907 | 230573 | -658621 |

- организации, применяющие ЕНВД, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Рассчитаем возможное начисление ЕНВД в таблице 3.

Осуществление розничной торговли, через объекты стационарной торговой сети, имеющие торговые залы, дает базовую доходность ООО «ТК «Бытошь-Стекло» при площади в 50 кв.м.: 50*1800 = 90 000.

Коэффициент дефлятор по годам составил: 2007 г. – 1,132; 2008 г. – 1,241; 2009 г. – 1,34. Корректирующий коэффициент базовой доходности по Брянской области (по 2му показателю) составил: в 2007 г. – 0,189; 2008 г. – 0,215; 2009 г. – 0,224.

Таким образом, вмененный доход ООО «ТК «Бытошь-Стекло» (скорректированный на К1 и К2) составил:

2007 г.: 90000*1,132*0,189 = 19255,32

2008 г.: 90000*1,241*0,215 = 24013,35

2009 г.: 90000*1,34*0,224 = 27014,4

Произведем расчет налоговой нагрузки на ООО «ТК «Бытошь-Стекло» при условии перехода на ЕНВД в 2007-2009 гг. в таблице 3.

Таблица 3 – Расчет налоговой нагрузки ООО «ТК «Бытошь-Стекло» при возможном применении ЕНВД

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменение, +/- |

| Вмененные доходы предприятия, тыс. руб. | 19255,32 | 24013,35 | 27014,4 | 7759,08 |

| Налог по ЕНВД, 15% | 2888,298 | 3602,0025 | 4052,16 | 1163,86 |

| Транспортный налог | 1408 | 1951 | 73 | -1335 |

| Страховые взносы на ОПС | 98855 | 163981 | 104633 | 5778 |

| ИТОГО НАЛОГОВ ЗА ГОД | 122406,62 | 193547,35 | 135772,56 | 13365,94 |

Сведем результаты исследования возможной налоговой нагрузки на предприятие ООО «ТК «Бытошь-Стекло» при применении различных налоговых режимов в общую таблицу 4.

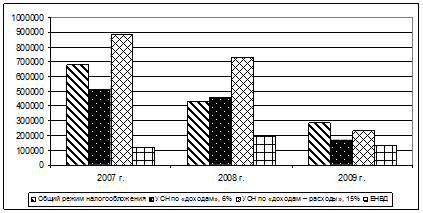

По данным таблицы 4 также построим диаграмму.

Таблица 4 – Суммы уплаченных налогов при различных режимах налогообложения ООО «ТК «Бытошь-Стекло»

| Налоговая нагрузка на предприятие | 2007 г. | 2008 г. | 2009 г. | Изменение, +/- |

| Общий режим налогообложения | 678963 | 429637 | 287675 | -391288 |

| УСН по «доходам», 6% | 514341 | 461381 | 171322 | -343020 |

| УСН по «доходам – расходы», 15% | 889194 | 726907 | 230573 | -658621 |

| ЕНВД | 122407 | 193547 | 135773 | 13366 |

На первый взгляд, в 2007-2009 гг. – наиболее приемлемым для ООО «ТК «Бытошь-Стекло» был ЕНВД, но в дальнейшем, когда доходы предприятия резко сократились, сумма налога осталась прежней и даже возросла в абсолютном выражении (в отличие от других режимов), из-за изменения корректирующих коэффициентов. То есть данный режим налогообложения не учитывает возможные изменения финансового положения предприятия, динамику его доходов, экономическую ситуацию в целом и этот режим налогообложения следует рекомендовать предприятию только до определенного момента времени.

Налогообложение в режиме УСН с расчетом «доходы-расходы» также не выгодно ООО «ТК «Бытошь-Стекло», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам, коме 2009 г. таким образом, данный режим налогообложения также не может применяться на предприятии.

И только режим УСН по доходам со ставкой 6% объективно реагирует на изменение финансовой ситуации – со снижением доходов (выручки) полученной предприятием, что и произошло в 2008-2009 гг., сумма начисленного налога уменьшилась.

В целом ООО «ТК «Бытошь-Стекло» можно рекомендовать переход на специальный режим налогообложения – ЕНВД, но при этом обязателен постоянный мониторинг финансово-хозяйственной ситуации на предприятии, поскольку в случае дальнейшего снижения выручки следует осуществить переход на Упрощенную систему налогообложения с расчетом налогооблагаемой базы по доходам.

Алгоритм расчёта финансового эффекта от минимизации налогов.

Финансовый результат торгового предприятия:

ФР = В – ПС – ИО – Ндр – Нп – Нпр