Контрольная работа: Уравнения регрессии

Далее находим F-критерий Фишера

![]() .

.

Для первого уравнения Fфакт.=18,906>Fтабл.=3,44, что подтверждает статистическую значимость уравнения. Для второго уравнения Fфакт.=30,360>Fтабл.=4,28, что подтверждает статистическую значимость уравнения. Для третьего уравнения Fфакт.=6,472>Fтабл.=4,28, что подтверждает его статистическую значимость. Итак, F-критерий Фишера подтверждает значимость всех трех уравнений с вероятностью 95%.

Для оценки значимости коэффициентов регрессии первого уравнения вычисляем t-критерий Стьюдента

![]() ,

,

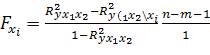

где частный F-критерий

.

.

Получаем ![]() ,

, ![]() . Отсюда

. Отсюда ![]() ,

, ![]() . Для α=0,05

. Для α=0,05 ![]() . Следовательно, коэффициент регрессии b₁ является статистически значимым, а коэффициент b₂ таковым не является.

. Следовательно, коэффициент регрессии b₁ является статистически значимым, а коэффициент b₂ таковым не является.

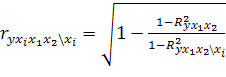

Показатели частной корелляции для первого уравнения вычисляются по формуле

.

.

Получаем ![]() ,

, ![]() .

.

Средние коэффициенты эластичности для линейной регрессии рассчитываются по формуле

![]() .

.

Для первого уравнения получаем ![]() ,

, ![]() , для второго уравнения

, для второго уравнения ![]() , для третьего уравнения

, для третьего уравнения ![]() .

.

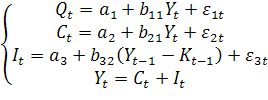

Задание 3

Исходная система уравнений

содержит эндогенные четыре переменные ![]() и две предопределенные

и две предопределенные ![]() .

.

В соответствии с необходимым условием идентификации D+1=H первое и второе уравнения сверхидентифицируемы (H=2, D=2), третье уравнение идентифицируемо (H=1, D=0), четвертое уравнение является тождеством и в проверке не нуждается.

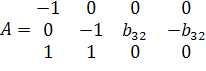

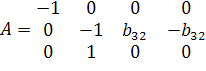

Для первого уравнения

, Det A*≠0, rk A=3.

, Det A*≠0, rk A=3.

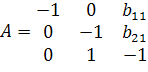

Для второго уравнения

, Det A*≠0, rk A=3.

, Det A*≠0, rk A=3.

Для третьего уравнения

, Det A*≠0, rk A=3.

, Det A*≠0, rk A=3.

Четвертое уравнение является тождеством и в проверке не нуждается.

Достаточное условие идентификации выполняется для всех уравнений.

Для оценки параметров данной модели применяется двухшаговый МНК.

Приведенная форма модели