Контрольная работа: Використання векселів в Україні

Згідно з “Правилами виготовлення та використання вексельних бланків” які затверджені Постановою Кабінету Міністрів України та Національного банку України від 10.09.02 р. векселі можуть видаватись лише для оплати за поставлену продукцію, виконані роботи та надані послуги за виключенням векселів Міністерства фінансів України, Національного банка України та комерційних банків України. Саме це виключення складає поняття фінансових векселів. Так в Україні з’явилися “казначейські” , “пенсійні” та “банківські” векселі.

Що до векселів Державного казначейства України, то не можна не відзначити, що процес їх впровадження проходив дуже повільно, поступовими кроками, кожний із котрих вносив свої зміни та доповнення, ні завжди доцільні.

Ще 31 травня 2000 року за №115 вийшов Наказ Міністерства фінансів України “Про затвердження порядку використання векселів державного казначейства для фінансування видатків державного бюджету”. Сама назва визначає сутність документу. В основних положеннях були зазначені три способи використання цих векселів:

· - для здійснення розрахунків;

· - для зарахування уплати податків в державний бюджет;

· - як залог для забезпечення платежів та кредитів.

Дали було зазначено, що казначейськими векселями фінансуються витрати державного бюджету, за виключенням витрат на оплату труда і інші грошові виплати населенню, зі згоди відповідного набувача коштів із державного бюджету.

Казначейські векселя випускаються на бланках спеціального зразка.

Передбачалися таки операції з казначейськими векселями:

1. Для відстрочення терміну погашення кредиторської заборгованості зі згоди відповідного кредитора. Розрахунки виконуються відповідно до номінальних сум векселів.

2. Продаж казначейських векселів юридичним особам, яки є резидентами згідно діючого законодавства України.

3. Залог казначейських векселів в забезпечення платежів та кредитів згідно діючого законодавства України про залог.

4. Зарахування уплати податків в державний бюджет. Таке зарахування може бути зроблено в будь який момент до настання строку платежу за векселем.

Найбільш цікавим в тому порядку було те, що передбачалося перерахування грошових коштів в розмірі відповідних вексельних сум на розрахункові рахунки останніх держателів казначейських векселів.

Далі була інструкція “Про порядок видачі, обліку та погашення векселів Державного казначейства України” від 06 січня 1998 року, яка вийшла за Наказом Міністерства фінансів України від 09 грудня 1997 року. Цей документ значно відрізнявся від попереднього по-перше своїм обсягом та кількістю обов’язкових додатків. Але нова інструкція не змінювала попередню, а тільки її доповнювала.

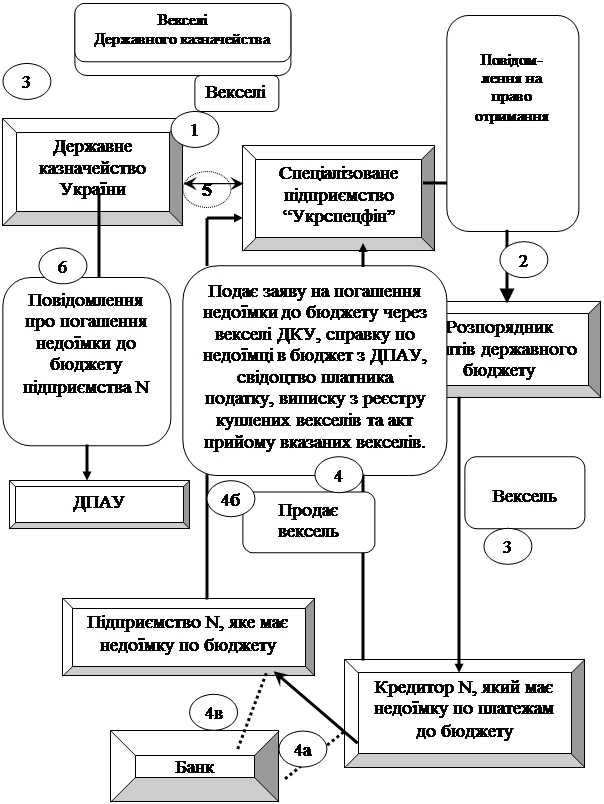

В Україні у 2004 р. була утворена нова структура - спеціальне державне підприємство “Укрспецфін”, яка взяла на себе зобов’язання по оформленню, видачі і прийому казначейських векселів для зарахування у сплату податків і зборів до державного бюджету. “Укрспецфін” переробив під себе порядок розподілу казначейських векселів та визначення дисконтів по ним (Рис. 1).

Тоді основна мета новоутвореної структури, за висловленням її керівництва, була в запобіганні спекулювання платників податків на взаємозаліках. Вони вважали, що багато хто з кредиторів держбюджету навмисно підвищували ціни на продукцію, яка поставлялася бюджетним підприємствам та своєчасно не сплачували податки аби потім провести розрахунки казначейськими векселями.

За новими умовами він почав викупати кредиторську и дебіторську заборгованості держави із застосуванням казначейських векселів, виставляючи їх на торги фондовій біржі і сам же їх скуповував, заробляючи на дисконтах.

| ||

| ||

До начала торгів усі переказні векселі повинні були пройти експертизу у “Укрспецфіна”. Вона складалася з перевірки наявності кредиторів в списку, кий надавався розпорядниками бюджетних коштів. Після того, як “Укрспецфін” підтверджує, що векселя підлягають викупу, їх передають на біржу. Таким чином “Укрспецфін” викуповував дебіторську заборгованість держави.

В свою чергу, кредиторська заборгованість бюджету оформлювалася казначейськими векселями. Але вони емітувалися на суму дебіторської заборгованості, яку перекупив “Укрспецфін”, а потім продавалися їм же на біржі . Покупець такого казначейського векселю вже мав можливість використовувати його для розрахунків по платежам в бюджет.

Дисконти по казначейським векселям за весь термін дії не був більш 40%, але найбільшим часом він коливався між 25% та 30%

Для розв’язання вузла неплатежів до Пенсійного фонду України підприємствами, що вже довгий час знаходяться на картотеці, були розроблені так звані векселі Пенсійного фонду.

Постановою Кабінету міністрів України від 24.01.2004 р. №75 затверджено Порядок погашення заборгованості підприємств, організацій по зборах на обов'язкове державне пенсійне страхування шляхом оформлення її векселями.

|

2 - доміциляція векселя або оформлення угоди закладання майна боржника (комісійна винагорода банку в сумі 1000 грн. сплачується боржником та входить до складу його валових затрат);

3 - повернення авальованого векселя (за авалювання з боржника утримується комісійна винагорода банком в сумі 7000 грн., входить до складу валових витрат боржника);

4 - передача авальованого вексель боржником органу Пенсійного фонду (простий авальований вексель на суму 100000 грн. );

5 - передача авальованого векселя органом Пенсійного фонду до уповноваженого банку згідно укладеної угоди на інкасацію;

6 - перерахування уповноваженим банком органу Пенсійного фонду суми, на яку було виписано вексель, що переданий на інкассо (100000 грн.);

7 - пред’явлення авальованого векселя (отриманого на інкассо) до сплати боржнику або банку-авалісту по закінченні строку сплати по векселю;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--