Курсовая работа: Административно-хозяйственная деятельность

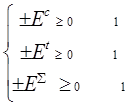

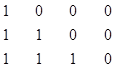

1-й тип фин ситуации - абсолютная устойчивость фин состояния (встречаестя редко и представляет собой крайний тип фин устойчивости)

2-й тип фин ситуации - нормальная устойчивость (гарантирует платежноспособность ПП)

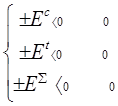

3-й тип фин ситуации - неутстойчивое фин состояние (наблюдается нарушение платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источниокв собственных средств и увеличение собственных оборотных средств, также за счет дополнительного привлечения долгосрочных и среднесрочных кредитов и заемных средств)

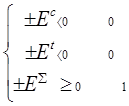

4-й тип фин ситуации - кризисное фин состояние (ПП находится на грани банкротства, т.к. ден средства, краткосрочные ЦБ, ДТ задолженность не покрывает даже КТ задолженность и просроченные ссуды.

Наряду с оптимизацией устойчивость м.б. путем снижения запасов и затрат

S=

18. Общая оценка оборачиваемости активов ПП.

Финансовое положение ПП находится в зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. В общем случае скорость оборота активов:

К об а = Выручка от реализации (без НДС) / средняя величина активов (расчетно). Выражается в кол-ве раз.

Коэфф оборачиваемости текущих активов:

К об а = Выручка от реализации (без НДС) / средняя величина текущих активов

Средняя величина активов = (Ан + Ак) / 2, где Ан, Ак — активы на начало и конец периода.

Ср.вел.а. = (А1/2 + А2 + ...+Аn/2) / (n — 1)

Ср.вел.тек.а. — аналогично.

Продолжительность оборота активов = 360 / оборачиваемость активов или текущих активов

Определяется в днях, увеличение продолжительности оборота свидетельствует об ухудшении состояния ПП, т.к. средства, вложенные в анализируемом периоде в активы (текущие активы) проходят полный цикл и снова принимают ден форму за период большей продолжительностью, чем в предыдущем году. Следствием этого является необходимость привлесения дополнительных средств в оборот для продолжительности произведенно-коммерческой деятельности ПП.

Сумма дополнительных средств, привлеченных в оборот:

Привлеченные средства = выручка от реализации (Т — Т1) / 360

Т — период оборота отчетного периода

Т1 — период оборота прошлого года.

Для выявления причины уменьшения оборачиваемости текущих активов следует проанализировать изменения в скорости и периоде оборота основных видов оборотных средств

19. Анализ оборачиваемости дебеторской задолженности.

а) показатели оборачиваемости дебеторсокй задолженности:

Оборачиваемость дебет задолж = выручка от реализ (ф.№2) / сред величина дебет задолж (расчет аналогичен сред величине текущих активов)

Период погашения дебет задолж = 360 / оборач дебет задолж