Курсовая работа: Активи комерційних банків

- відсоткові ставки

- методи забезпечення повернення кредитів

- контроль за додержанням процедур підготовки надання кредитів

- форми документів

- технологічна процедура видачі кредитів контроль за правильністю видачі кредиту

- порядок управління кредитним портфелем

- контроль за виконанням кредитних договорів

- умови пролонгації кредитів

- порядок покриття збитків

- контроль за управлінням кредитною діяльністю

Загальна мета кредитної політики може бути визначена як надання надійних і рентабельних кредитів. При цьому, як правило, вказується, видачу яких кредитів і яким позичальникам банк вважає доцільною і бажаною, а від надання яких рекомендує утриматися. Наприклад, банк може рекомендувати видачу короткострокових комерційних позик на поповнення робочого капіталу діловим фірмам, персональних позик під заставу будинків, кредитів по платіжних картках приватним осбам. У той же час можуть не рекомендуватися довгострокові інвестиційні позики, надання міжбанківських позик тощо і навіть заборонятися позики на проекти, що, наприклад, наносять шкоду навколишньому середовищу - як це зробив ще у 1995 році Оеиізспе Вапк.

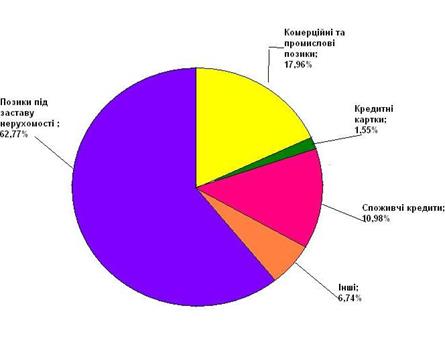

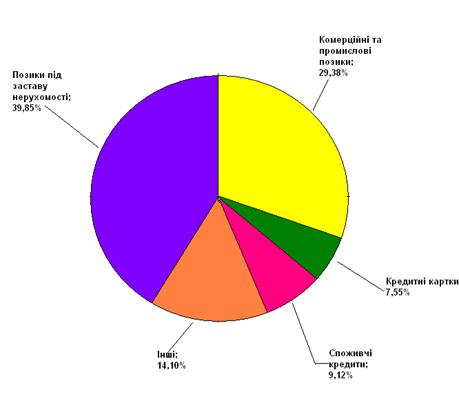

Про певний вплив розміру комерційного банку на цільові установки кредитної політики свідчать діаграми, зображені на рис. 5.1.1, при цьому малими банками там вважаються банки з розміром активів до 1,0 млрд дол, відповідно, великими - з активами 1,0 млрд дол і більше.

Рис.3.1Структура кредитного портфеля комерційних банків СІЛА (2001 рік)

Малі банки

Великі банки

У документі можуть бути визначені географічні райони, де бажана кредитна експансія банку. Залежно від величини та стратегічних цілей банку сфера його кредитної діяльності може бути обмежена містом або районом, а може охоплювати великі регіони власної країни, а також зарубіжні держави.

Важливою частиною меморандуму є визначення граничних сум кредитів (лімітів відповідальності), щодо яких можуть приймати самостійні рішення працівники різних посадових категорій - від кредитного інспектора до членів кредитного комітету і ради директорів. У меморандумі, як правило, відображаються і порядок та умови видачі кредитів засновникам комерційного банку, його власним працівникам, а також "великих кредитів", визначення яких надається у банківському законодавстві відповідної країни.

Таким чином, практичне значення меморандуму про кредитну політику полягає у тому, що він дозволяє банківському персоналу, що задіяний у процесі кредитної діяльності, орієнтуватися на найважливіші принципи розподілу обсягу капіталу, рентабельності, ліквідності і безпеки.

Що стосується видів позик, що надаються у зарубіжних комерційних банках, то в основу їх класифікації можуть бути покладені різні критерії. Перш за все, в усіх країнах у тій чи іншій формі проводиться поділ позик на дві великі групи - персональні позики фізичним особам для задоволення особистих потреб та ділові позики фірмам та підприємцям для забезпечення комерційної та виробничої діяльності. Цей поділ має принципове значення, тому що для різних типів клієнтів застосовуються різні форми кредитування, діють різні норми щодо встановлення строків, величини, вартості та забезпеченості позик.

Більш різноманітною є класифікація позик не тільки з урахуванням типу позичальника, а і цілей їх надання. З цієї точки зору, як правило, виділяються такі групи кредитів: позики під заставу нерухомості, комерційні позики, індивідуальні позики, сільськогосподарські позики, інші позики у національних підрозділах, позики у закордонних підрозділах.

Позики під заставу нерухомості є окремою групою класифікації, тому що по цих кредитах існують власні правила регулювання та специфічні ризики. У свою чергу, вони поділяються на багато видів:

· комерційні позички під заставу нерухомості включають кредити на будівництво і реконструкцію виробничих об'єктів, розвиток земельних територій - будівництво доріг та інфраструктури, позики під заставу торговельних центрів або офісних приміщень;

· багатосімейні та індивідуальні позики на придбання та під заставу житлових будинків;

· позики на поточні потреби ("у власний сімейний капітал");

· позики під заставу землі сільськогосподарського призначення тощо.

Видів комерційних позик так само багато, як і видів комерційних структур, у тому числі і фінансових. Вони надаються на короткі терміни для поповнення власного оборотного капіталу компаній. Новими видами кредитів, що з'явилися останнім часом, є позики для початку і розвитку підприємницької діяльності, позики на купівлю активів іншої фірми тощо.

За термінами надання позики поділяються на короткострокові -до одного-двох років, середньострокові -2-5 років, довгострокові -до 15-30 років.