Курсовая работа: Акцизний збір в України

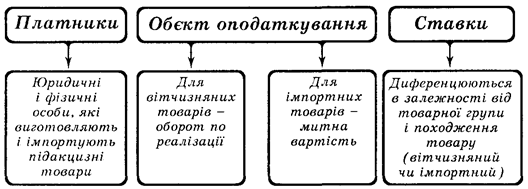

2. Суб’єкти підприємницької діяльності, юридичні особи, їх філії, відділення, інші відокремлені підрозділи, які імпортують на митну територію України підакцизні товари.

Умовою сплати акцизного збору та підакцизного вантажу при перевезенні є надання митниці копії платіжного доручення, на загальну вартість обов'язкових платежів, що повинні бути сплачені до державного бюджету. Вони перераховуються на депозитні рахунки митних органів за місцем державної реєстрації суб'єктів підприємницької діяльності. Ця сума повинна відповідати сумі визначених податкових платежів, яку необхідно сплатити за партію товару, ввезену за однією акцизною вантажною митною декларацією. Ця декларація являє собою документ, який заповнюється на уніфікованому бланку і містить відомості про вантаж, що буде ввезено на територію України з метою імпорту. Він використовується митними органами для посилення контролю за митним оформленням підакцизного товару.

Акцизні декларації подаються до митниці за місцем державної реєстрації суб'єкта підприємницької діяльності разом з такими документами:

1) зовнішньоекономічним контрактом;

2) двома копіями платіжного доручення, завіреними суб'єктом підприємницької діяльності на суму встановлених платежів;

3) примірником заявки-розрахунку з оцінкою податкової інспекції про суму фактично сплаченого акцизного збору підчас купівлі марок акцизного збору.

3. Фізичні особи — резиденти або нерезиденти, які ввозять (пересилають) підакцизні речі або предмети на митну територію України у вигляді супроводжувального або несупроводжувального багажу, а також фізичні особи, які одержують такі підакцизні речі (предмети), що переслані з-за митного кордону України у виді поштових чи інших відправлень або несупроводжувального багажу, в обсягах або вартістю, що перевищують норми безмитного провезення (пересилання) визначені митним законодавством. До цієї категорії платників належать юридичні або фізичні особи, які купують (одержують) в інші форми володіння, користування або розпорядження підакцизні товари у податкових агентів.

Податковий агент не є платником акцизного збору, але є особою, уповноваженою законодавством нараховувати, стягувати акцизний збір з його платників та вносити його до бюджету, а також нести відповідальність за невиконання або неналежне виконання таких повноважень.

Згідно із Законом України «Про внесення змін до Декрету Кабінету Міністрів України «Про акцизний збір» при ввезенні в Україну податковими агентами підакцизних товарів вони не сплачують акцизний збір при розмитуванні цих товарів, а при продажу на території України зобов'язані включити до їх вартості відповідну суму акцизного збору, одержати її від покупців і перерахувати до бюджету. Слід зазначити, що відповідно до останньої частини ст. 7 Декрету Кабінету Міністрів України «Про акцизний збір», податкові агенти практично не матимуть можливості здійснювати діяльність з тими підакцизними товарами, що підлягають ліцензуванню або маркіруванню акцизними марками.

Об'єкт оподаткування.

Об'єкт оподаткування залежить від характеру й основ класифікації підакцизних. Предмет оподаткування дуже близький до об'єкта, однак необхідно зазначити, що об'єкт є підсумковим поняттям, а предмет оподаткування визначається конкретними особливостями. Стаття 3 Декрету Кабінету Міністрів України «Про акцизний збір» від 26 грудня 1992 р. виділяє три основних підходи до визначення об'єкта оподаткування, та встановлює зв'язок між категорію платників акцизного збору та об'єктами оподаткування:

По-перше, це обороти з реалізації вироблених в Україні підакцизних товарів (продукції), в тому числі з давальницької сировини, шляхом їх продажу, обміну на інші товари (продукцію, роботи, послуги), безоплатної передачі товарів (продукції) або з їх частковою оплатою, а також обсяги відвантажених підакцизних товарів (продукції), виготовлених з давальницької сировини.

По-друге, обороти з реалізації (передачі) товарів (продукції) для власного виробництва, промислової переробки, а також для своїх працівників.

По-третє, вартість товарів (продукції), що імпортуються (ввозяться, пересилаються) на митну територію України, в тому числі в межах бартерних (товарообмінних) операцій або без оплати їх вартості або з частковою оплатою. Митна вартість є базою для обчислення податків і зборів, що справляються митницею і зазначається у митній декларації.

Основою для визначення об'єкта оподаткування і нарахування акцизного збору є вантажно-митна декларація, де обчислена сума акцизного збору вказується окремим рядком. Акцизний збір нараховують, виходячи з митної вартості, перерахованої за курсом Національного банку України, який діяв на день надання вантажної митної декларації.

Відповідно до Декрету Кабінету Міністрів України "Про акцизний збір" податок обчислюється:

1) у твердих ставках у гривнях або в євро з одиниці реалізованих (переданих, ввезених в Україну) товарів;

2) за ставками у відсотках до обороту з реалізації (передачі):

– товарів, що реалізуються за вільними цінами, – виходячи з їхньої вартості за цими цінами, без врахування акцизного збору, без податку на додану вартість;

– товарів, що реалізуються за державними фіксованими та регульованими цінами, – виходячи з їхньої вартості за цими цінами без врахування торговельних знижок, а також сум податку на додану вартість;

– імпортованих товарів – виходячи з митної (закупівельної) вартості, збільшеної на суму ввізного мита, без врахування акцизного збору. При визначенні вказаної вартості іноземна валюта перераховується у гривні за курсом НБУ, що діє на день подання митної декларації.

Рис. 2.1. Елементи справляння акцизного збору

Акцизний збір, обчислений у євро, з товарів (продукції), що вироблені і реалізуються в Україні, сплачується у валюті України за валютним курсом НБУ, що діє на перший день кварталу, в якому здійснюється реалізація товару (продукції), і залишається незмінним протягом кварталу. Ставки акцизного збору є єдиними на всій території України.

2.2 Порядок та терміни сплати акцизного збору

Суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно відповідно до чинного законодавства і сплачуються до бюджету.

Платники акцизного збору складають щомісячно не пізніше 20 числа місяця, наступного за звітним, до органів ДПС за місцем реєстрації Розрахунок акцизного збору. Дані, наведені в Розрахунку, повинні підтверджуватись первинними документами, даними бухгалтерського обліку.

Сплата акцизного збору суб'єктами підприємницької діяльності, які ввозять (пересилають) предмети (товари) на митну територію України, здійснюється одночасно зі сплатою інших митних платежів, тобто до або під час подання митної декларації (проведення митних процедур). Платники, які імпортують підакцизні товари, в обов'язковому порядку при перетині митного кордону їх декларують і подають органам митного контролю декларацію в двох примірниках, один з яких цими органами надсилається до податкових адміністрацій за місцем розміщення суб'єктів підприємницької діяльності для справляння акцизного збору. Ця норма зі сплати акцизного збору не поширюється на алкогольні напої та тютюнові вироби, сплата акцизного збору за якими здійснюється безпосередньо до Державного бюджету України при придбанні акцизних марок у їх продавця.

Терміни сплати акцизного збору конкретними платниками приведені в таблиці 2.1.