Курсовая работа: Амортизационная политика предприятия и ее развитие

Международные стандарты финансовой отчетности (МСФО 16) определяют амортизацию как систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы. При этом под амортизационной стоимостью понимается «себестоимость актива или другая сумма, отраженная в финансовой отчетности вместо себестоимости, за вычетом ликвидационной стоимости». В свою очередь ликвидационная стоимость определяется как «чистая сумма, которую компания ожидает получить за актив в конце срока его полезной службы за вычетом ожидаемых затрат по выбытию». На практике ликвидационная стоимость актива часто бывает незначительной, и поэтому несущественна при вычитании из амортизируемой стоимости. Согласно МСФО 16, только земля не подлежит амортизации, потому что, как правило, имеет неограниченный срок полезной службы. Российское законодательство в отличие от МСФО:

1) содержит обширный перечень объектов основных средств, не подлежащих амортизации;

2) предусматривает приостановление начисления амортизационных отчислений [5].

Амортизация как экономическая категория выполняет следующие функции:

1) обеспечивает процесс простого и отчасти расширенного воспроизводства основных производственных фондов;

2) является основой для определения физического износа основных фондов;

3) служит базой для расчета себестоимости и прибыли организации;

4) является основой для исчисления амортизационных отчислений как источника финансирования простого воспроизводства основных фондов;

5) выступает регулятором обновления и кругооборота основных фондов [6].

Процесс амортизации включает:

1) списание износа основных фондов и нематериальных активов, то есть изменение их стоимости;

2) включение суммы износа в цену товара (услуги);

3) зачисление суммы износа, включенной в цену товара (услуги), на амортизационный счет [14].

Согласно п. 1 ст. 256 НК РФ амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у предприятия на праве собственности и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. К амортизируемому имуществу не относятся земля и иные объекты природопользования, материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок [2]. В зарубежных странах допускается амортизация ценных бумаг, объектов незавершенного строительства. Так, в США данные объекты подвергаются амортизации.

По объектам основных средств и нематериальных активов амортизация начисляется в следующем порядке:

1) на объекты основных средств и нематериальных активов стоимостью до 1000 руб. включительно амортизация не начисляется;

2) на объекты основных средств и нематериальных активов стоимостью от 1000 руб. до 10000 руб. включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

3) на объекты основных средств и нематериальных активов стоимостью свыше 10000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами [7].

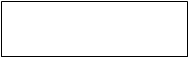

![]() Место амортизации в системе воспроизводства основных фондов представлено на рис.1.

Место амортизации в системе воспроизводства основных фондов представлено на рис.1.

![]()

![]() Основные фонды

Основные фонды

Реновация основных фондов Износ основных

Реновация основных фондов Износ основных

фондов

|

|

Амортизационный фонд Амортизация основных

![]() фондов

фондов

![]() Реализованная продукция

Реализованная продукция

![]() Себестоимость

Себестоимость

продукции

Рис. 1. Место амортизации в системе воспроизводства основных фондов [16].

Для действующей в СССР (до 1991 г.) системы амортизации были характерны следующие черты:

1) единая норма амортизации;