Курсовая работа: Анализ динамики котировок и доходности облигаций и управление структурой инвестиций

Основной характеристикой доходности ГКО являются показатели доходности к погашению, которые имеют различные модификации и используются для различных целей.

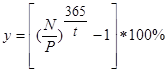

1. Простая доходность ГКО к погашению:

![]() (1.1)

(1.1)

где

N - номинал выпуска,

P - цена в процентах от номинала,

t - срок до погашения выпуска.

2. Эффективная доходность ГКО к погашению:

(1.2)

(1.2)

3. Эффективная доходность к погашению облигаций федерального займа определяется из следующего уравнения (вычисление доходности осуществляется приближенными численными методами):

(1.3)

(1.3)

где

P - цена в процентах от номинала,

A - накопленный купонный доход, на момент покупки выпуска,

![]() - срок до выплаты i-го купона,

- срок до выплаты i-го купона,

![]() - размер i-го купона в процентах от номинала,

- размер i-го купона в процентах от номинала,

N - номинал выпуска,

T - срок до погашения облигации,

y - эффективная годовая доходность ОФЗ-ПД к погашению, выраженная в долях единицы.

4. Дюрация выпуска (средневзвешенный срок получения всех денежных выплат по облигациям) рассчитывается по следующей формуле:

(1.4)

(1.4)

Облигации федерального и облигации государственного сберегательного займов являются среднесрочными купонными ценными бумагами. Сроки погашения у ОФЗ и ГСО больше, чем у ГКО, и составляют 1—3 года. Различаются эти государственные облигации между собой методом учета накопленного купонного дохода, номинальной стоимостью и методом котировки.

Для ОФЗ организован отдельный учет купонного дохода от стоимости самой облигации, в то время как по ГСО купон учитывается в стоимости самой облигации. В связи с такой особенностью ГСО для них при каждом новом объявлении купона создаются специальные таблицы, указывающие величину накопленного купонного дохода на каждый день обращения до его выплаты.

2. Модели управления структурой инвестиций

Под термином “инвестиции” понимается долгосрочное вложение капитала внутри страны и за рубежом в виде реальных и финансовых инвестиций, где реальные инвестиции – это вложения капитала в материальные и нематериальные активы, а финансовые инвестиции – вложения в финансовые активы.

Инвестиции бывают прямые, портфельные, рисковые (венчурные) и аннуитет.

1. Прямые инвестиции — это вложения в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом.

2. Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг и других активов. Портфель — совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и др.).

3. Рисковые инвестиции — это инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском. Рисковый капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств.