Курсовая работа: Анализ эффективности использования основных фондов

Изменение фондорентабельности за счет:

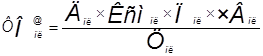

Фондоотдачи основных производственных фондов:

![]() ;

;

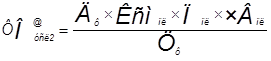

рентабельности производства продукции:

![]() .

.

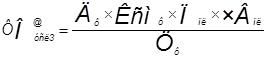

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются изменение доли активной части фондов в общей сумме ОПФ и изменение фондоотдачи активной части фондов:

ФО=УД@× ФО@.

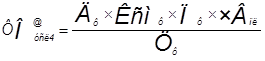

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

Для анализа используем следующую модель:

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы в сопоставимых ценах (Ц):

![]() .

.

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

.

.

Для определения первого условного показателя фондоотдачи необходимо вместо плановой взять фактическую среднегодовую стоимость единицы оборудования, которая при одинаковых ценах может измениться только за счет его структуры:

Далее следует установить, какой была бы фондоотдача при фактической структуре оборудования и фактическом количестве отработанных дней, но при плановой величине остальных факторов:

Третий условный показатель фондоотдачи рассчитывается при фактической его структуре, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

.

.

При расчете четвертого условного показателя фондоотдачи остается плановым только уровень среднечасовой выработки:

.

.

При фактической выработке оборудования фондоотдача составит:

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес активной части фондов в общей сумме ОПФ: