Курсовая работа: Анализ финансового состояния 2 Значение и

Затем проводится оценка изменения валюты баланса. Увеличение валюты баланса свидетельствует о росте производственных возможностей предприятия и заслуживает положительной оценки. Снижение валюты баланса оценивается отрицательно, так как сокращается хозяйственная деятельность предприятия (падает спрос на продукцию, отсутствует сырье, материалы, полуфабрикаты для производства).

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибылях и убытках в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов организации (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за 100% и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за два прошедших периода (года) в относительном и абсолютном виде.

Цель горизонтального анализа - выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений.

1.4 Методика анализа ликвидности баланса и платежеспособности предприятия

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности. В наиболее общем виде этот показатель характеризует возможность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам..

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть произведена. Чем короче этот период, тем выше ликвидность данного вида активов.

В таком понимании любые активы, которые можно превратить в денежные средства являются ликвидными.

Ликвидность можно рассмотреть с двух сторон: как время необходимое для продажи активов и как сумму, полученную от продажи активов. Обе эти стороны тесно связаны.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере теоретически достаточном для погашения краткосрочных обязательств. Основным признаком ликвидности служит формальное превышение в стоимостной оценке оборотных активов над краткосрочными пассивами. Чем выше это превышение, тем благоприятнее финансовое состояние предприятия. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами – текущее положение предприятия неустойчиво и может возникнуть ситуация, когда предприятие не будет иметь достаточно денежных средств для расчета по своим обязательствам.

Таким образом, ликвидность предприятия – это способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

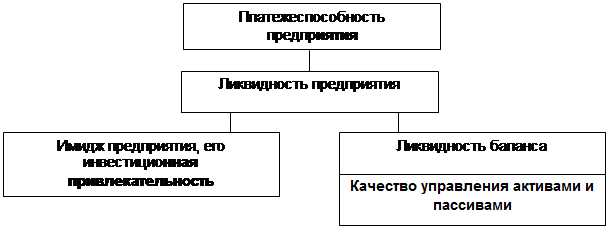

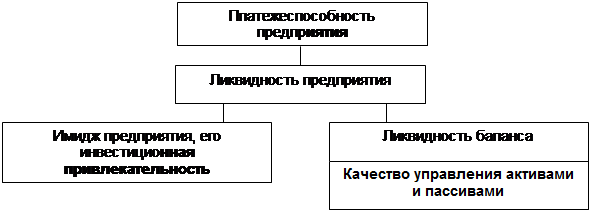

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем. На таб.1 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса. Ликвидность баланса является основой платежеспособности и ликвидности предприятия. Иными словами, ликвидность – способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддержать свою ликвидность.

| |

| |

Таблица №1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия.

Все активы предприятия в зависимости от степени ликвидности делятся на:

А1 – наиболее ликвидные активы – суммы по всем статьям денежных средств и краткосрочные финансовые вложения.

А1 = стр. 250 + стр. 260

А2 – быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты.

А2 = стр. 240

А3 – медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы.

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270

А4 – труднореализуемые активы – внеоборотные активы.

А4 = стр. 190

Пассивы баланса по степени срочности оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность.

П1 = стр. 620

П2 – краткосрочные пассивы – краткосрочные заемные средства и прочие краткосрочные пассивы.

П2 = стр. 610 + стр. 660

П3 – долгосрочные пассивы – долгосрочные кредиты и займы, резервы предстоящих расходов, доходы будущих периодов, задолженность участникам по выплате доходов.