Курсовая работа: Анализ финансового состояния организации

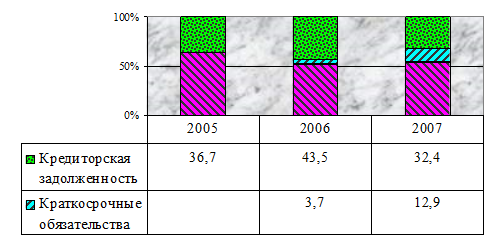

В структуре пассива баланса наибольшая часть приходится на собственные средства: 63,3 % - на начало 2006 года и 52,4 % - на конец 2006 года. Снижение доли собственных средств соответственно означает снижение доли заемных средств с 36,7 % до 47,6 %. Предприятие в 2006 г. финансирует свою деятельность преимущественно за счет собственных средств, привлекая и заемные.

В структуре пассива баланса наибольшая часть приходится на собственные средства: 52,4 % - на начало 2007 года и 53,6 % - на конец 2007 года. Увеличение доли собственных средств соответственно означает снижение доли заемных средств с 47,6 % до 46,4 %. Предприятие в 2007 г. также финансирует свою деятельность за счет собственных и заемных средств.

Рис. 2.2 – Структура пассива баланса ООО «Слотекс» за 2005 - 2007 гг.

Таким образом, за 2005 – 2007 гг. в составе и структуре имущества предприятия ООО «Слотекс» и источниках его формирования наблюдаются следующие тенденции: увеличение доли собственных средств; снижение доли кредиторской задолженности, увеличение доли оборотных активов, что положительно характеризует структурные сдвиги в балансе.

3. Анализ ликвидности и платежеспособности

Проанализируем ряд показателей, характеризующих финансовое состояние предприятия: ликвидность, финансовую устойчивость и платежеспособность.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Исходные данные для расчета финансовых коэффициентов представлены в табл. 3.1. Из расчетных данных следует, что предприятие обладает достаточной степенью финансовой самостоятельности, так как значение коэффициента автономии выше критериального. Однако к концу 2007 года зависимость от внешних источников финансирования возрастает, о чем свидетельствует снижение коэффициента автономии с 63,4 % по состоянию на начало 2005 года до 53,6 % по состоянию на конец 2007 года.

Таблица 3.1

Исходные данные для расчета основных финансовых показателей ООО «Слотекс» за 2005 – 2007 гг.

| Показатели | Методика расчета | 2005 г. | 2006 г. | 2007 г. |

| 1.Внеоборотные активы | Итог I раздела баланса | 106252 | 108067 | 105865 |

| 2.Запасы (с НДС) | Стр. 210 + стр. 220 | 10604 | 10771 | 10735 |

| 3. Денежные средства и краткосрочные финансовые вложения | Стр. 250 + стр. 260 | 330 | 2 | 2 |

| 4. Оборотные активы | Итог II раздела баланса | 28839 | 22557 | 23529 |

| 5. Капитал и резервы | Итог III раздела баланса | 85447 | 68449 | 69415 |

| 6.Долгосрочные обязательства | Итог IV раздела баланса | - | 557 | 1098 |

| 7.Краткосрочные обязательства | Итог V раздела баланса | 49644 | 61618 | 58881 |

| 8. Баланс | Валюта баланса | 135091 | 130624 | 129394 |

На начало 2007 года наблюдается увеличение плеча финансового рычага с 0,577 до 0,864, что свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов увеличивается.

Как видим, рассматриваемое предприятие зависимо от внешних источников финансирования и значение коэффициента маневренности отрицательное. Это означает, что ООО «Слотекс» не имеет собственных оборотных средств.

Полученные расчетные отрицательные значения коэффициентов свидетельствуют о том, что у предприятия нет собственных оборотных средств (величина капитала и резервов меньше внеоборотных активов), финансовая устойчивость – кризисная.

Таблица 3.2

Коэффициенты финансовой устойчивости ООО «Слотекс» за 2005 – 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Изменение, (±) | |

| 2006г. к 2005 г. | 2007 г. к 2006 г. | ||||

| Коэффициент автономии | 0,633 | 0,524 | 0,536 | -0,109 | 0,012 |

| Коэффициент соотношения заемных и собственных средств | 0,581 | 0,908 | 0,864 | 0,327 | -0,044 |

| Коэффициент маневренности | -0,419 | -0,579 | -0,525 | -0,160 | 0,054 |

| Коэффициент обеспеченности запасов собственными источниками формирования | -0,510 | -0,272 | -0,295 | 0,238 | -0,023 |

Таким образом, за период 2005 – 2007 гг. финансовая устойчивость предприятия снижается.

Платежеспособность предприятия характеризуется на основе коэффициентов ликвидности.

Таблица 3.3

Коэффициенты ликвидности ООО «Слотекс» за 2005 – 2007 гг.

| Показатели | Методика расчета | Нормативное значение | 2005 г. | 2006 г. | 2007 г. | Изменение (±) | |

|

2000 к 2004. |

2006 к 2005 | ||||||

| Коэффициент абсолютной ликвидности | (стр. 250 + стр. 260) : стр. 690 | > 0,2 – 0,25 | 0,007 | - | - | -0,007 | - |

| Коэффициент критической ликвидности | (стр. 250 + стр. 260 + стр. 240) : стр. 690 | 0,7 – 0,8 | 0,367 | 0,191 |

0,217 | -0,176 | 0,026 |

| Коэффициент текущей ликвидности | стр.290 : стр. 690 | > 2 | 0,581 | 0,366 | 0,400 | -0,215 | 0,034 |

Из расчетных значений коэффициента абсолютной ликвидности следует, что предприятие на всем протяжении анализируемого периода 2005 – 2007 гг. не имеет текущую платежную способность. Если по состоянию на начало 2005 года за счет наиболее ликвидных активов ООО «Слотекс» могло покрыть 0,17% своих краткосрочных обязательств, то к концу 2007 года значение коэффициента абсолютной ликвидности снижается практически до нуля.

Даже при условии своевременных расчетов с покупателями и заказчиками платежные возможности анализируемого предприятия малы: коэффициент критической ликвидности снижается с 43,3 % до 21,7 %.

Из расчетных данных следует, что предприятие, даже при условии своевременного расчета с дебиторами, благоприятной конъюнктуре рынка, в перспективе не обладает ликвидностью, более того, платежные способности предприятия к концу анализируемого периода снижаются, о чем свидетельствует снижение показателей ликвидности. Это подтверждает ранее сделанный вывод о кризисной финансовой устойчивости ООО «Слотекс» за 2005 – 2007 гг. Платежные возможности предприятия довольно низки, наблюдается снижение ликвидности баланса в 2006 г. по сравнению с 2005 г., в 2007 г. по сравнению с 2006 г. платежеспособность предприятия возрастает, о чем свидетельствует рост коэффициентов ликвидности.

Для того чтобы оценить эффективность управления на предприятии рассмотрим показатели рентабельности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. Расчет показателей рентабельности ООО «Слотекс» за 2005-2007 гг. представлен в таблице 3.4.