Курсовая работа: Анализ финансового состояния промышленного предприятия

При разработке основных положений развития предприятия необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы, полученные в ходе текущего и стратегического финансового менеджмента.

Основным побудительным мотивом, как правило, является стремление завоевать большую сферу влияния, что достигается путем покупки различных ценных бумаг. Основная цель при этом - участие в управлении как можно большего числа коммерческих организаций и предприятий.

Инвестировать капитал можно и в конкурирующие фирмы, и в предприятия-поставщики, и в приватизируемые объекты незавершенного производства, и в различные формы бизнеса. Однако в каждом конкретном случае финансовый менеджер должен сопоставить объем инвестиций с выгодой, которую получит предприятие от вложения капитала, с учетом альтернативных вариантов и факторов риска. Обычно финансовый менеджмент ориентируется на диверсификацию финансовых вложений, которая относится к области стратегического финансового менеджмента.

При разработке стратегии развития предприятия могут сложиться различные ситуации, которые в состоянии привести не к росту, а к сокращению или, возможно, свертыванию производства, например в ситуации с постепенным переключением капитала.

Постепенное переключение капитала подразумевает модернизацию и переоснащение производства для выпуска новой продукции. При этом в оборот вовлекаются дополнительные финансовые ресурсы, которые накапливались предприятием для целей расширенного воспроизводства.

Свертывание производства, а в отдельных случаях и прекращение деятельности предприятия, происходит, когда доходы на вложенный капитал не покрывают произведенных затрат. Его наиболее предпочтительно осуществлять поэтапно, с постепенным переводом капитала в новые сферы бизнеса. Однако резкое прекращение деятельности в одной сфере и подключение к новой сфере имеет и ряд преимуществ: до минимума сводится период снижения рентабельности, финансовые ресурсы сразу включаются в сферу деятельности с более высоким доходом.

Для правильной организации финансирования предпринимательской деятельности следует классифицировать источники финансирования. Отметим, что классификация источников финансирования в российской практике отличается от зарубежной. В России все источники финансирования предпринимательской деятельности делятся на четыре группы:

1) собственные средства предприятий и организаций;

2) заемные средства;

3) привлеченные средства;

4) средства государственного бюджета.

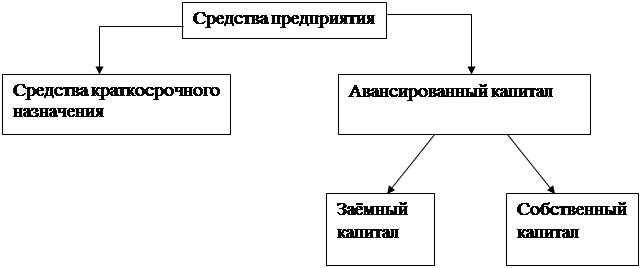

В зарубежной практике отдельно классифицируют средства предприятия и источники финансирования его деятельности. Поскольку эти вопросы тесно взаимосвязаны, рассмотрим их более подробно. Одна из наиболее общих группировок средств предприятия в зарубежной практике представлена на рисунке 1.

|

Рисунок 1 – Группировка средств предприятия

В данной классификации средств предприятия основным элементом является собственный капитал.

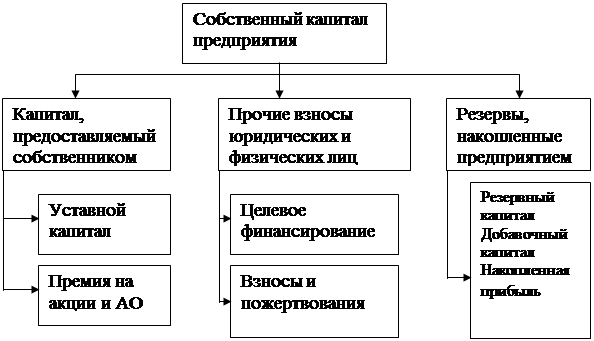

Структура собственного капитала представлена на рисунке 2.

Рисунок 2 – Структура собственного капитала

Существует еще один вариант классификации средств предприятия, где все средства делятся на собственные и привлеченные.

К собственным средствам предприятия в этом случае относятся:

- уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

- выручка от реализации;

- амортизационные отчисления;

- чистая прибыль предприятия;

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы). К привлеченным средствам относятся:

- ссуды банков;

- заемные средства, полученные от выпуска облигаций;

- средства, полученные от выпуска акций и других ценных бумаг;

- кредиторская задолженность.