Курсовая работа: Анализ финансового сотояния предприятия ООО Восход

В. Г. Абраменко, М. В. Беллендер все коэффициенты, характеризующие финансовую устойчивость, подразделяют на две группы. Первая группа определяет состояние оборотных средств. К ним относятся:

· коэффициент обеспеченности собственными средствами;

· коэффициент обеспеченности материальных оборотных средств собственными источниками;

· коэффициент маневренности.

Вторая группа определяет состояние основных средств (индекс постоянного актива, коэффициент долгосрочно привлеченных заемных средств, коэффициент износа, коэффициент реальной стоимости имущества).

Н. А. Русак, В. А. Русак рекомендуют использовать 9 показателей. Авторы указывают на значимость таких показателей, как окупаемость процентов, то есть способность предприятия оплатить проценты по кредитам, и запас финансовой устойчивости.

Рассмотрим основные относительные показатели финансовой устойчивости.

![]()

![]() =

= ![]() (11)

(11)

Нормальное минимальное значение коэффициента автономии (Ка) оценивается на уровне 0,5. Нормальное ограничение Ка ? 0,5, что означает, что обязательства предприятия могут быть покрыты его собственными средствами. Рост Ка свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств.

=

= ![]() (12)

(12)

Взаимосвязь Ка и Кз/с : Кз/с = ![]() - 1 (13)

- 1 (13)

Ограничения Кз/с ≤ 1 (14)

При сохранении минимальной финансовой стабильности предприятия Кз/с должен быть ограничен сверху значением отношения стоимости мобильных средств предприятия к стоимости его иммобилизованных средств. Этот показатель называется коэффициентом соотношения мобильных и иммобилизованных средств (Км/и) и вычисляется делением оборотных активов на иммобилизованные (внеоборотные) активы.

Коэффициент маневренности, равный отношению собственных оборотных активов к общей величине источников собственных средств:

![]()

![]() (15)

(15)

Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента положительно характеризуют финансовое состояние.

Нормативное значение Км ≥ 0,5.

![]() =

= ![]() (16)

(16)

Этот показатель характеризует структуру средств организации с точки зрения доли заемных средств. Не должен быть более 0,3.

=

=![]() (17)

(17)

Нормативное значение ≥ 0,6 – 0,8. Показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

=

= (18)

(18)

Минимальное нормативное значение = 0,5.

В случае снижения значения показателя ниже критической границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества.

4. Показатели оценки ликвидности активов

Управление ликвидностью (платежеспособностью) – важнейшая часть финансовой работы на предприятиях, направленная на регулирование потока платежей, поддержание необходимой ликвидности активов и эффективное использование временно свободных денежных средств. Профессиональное управление ликвидностью способствует обеспечению краткосрочных и долгосрочных пропорций между активами и обязательствами, оптимизации структуры капитала, предотвращению риска банкротства.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Данное определение тождественно платежеспособности.

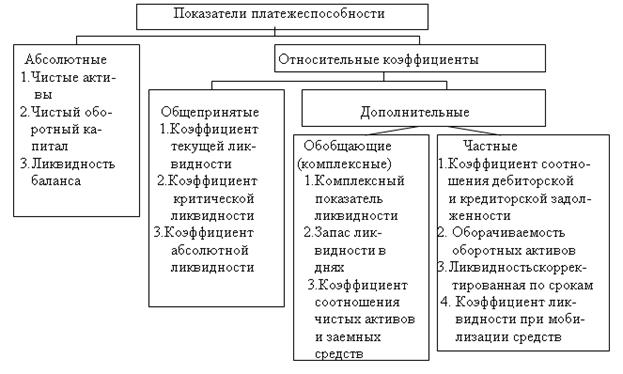

Анализ платежеспособности следует проводить на основе системы показателей, оценивающих способность и готовность предприятия осуществлять платежи в заранее определенные сроки.

Рисунок 1.1. Система показателей платежеспособности

В результате обзора экономической литературы автором выявлено, что платежеспособность многие авторы измеряют на основе 3 коэффициентов, различающихся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств:

- абсолютной ликвидности;

- быстрой (срочной ликвидности, критической ликвидности или промежуточного покрытия обязательств);

- текущей ликвидности (покрытия, общий коэффициент).

Рассмотрим порядок расчета этих коэффициентов ликвидности:

Коэффициент абсолютной ликвидности рассчитывается как отношение самых ликвидных активов, а именно денежных средств и быстрореализуемых краткосрочных финансовых вложений (А1) к краткосрочным обязательствам (задолженности), а именно:

![]() (19)

(19)