Курсовая работа: Аналіз фінансового стану підприємства

податки, мито, збори (крім тих, що повертаються згодом підприємству);

витрати на їхню доставку, вантажно-розвантажувальні роботи;

витрати доведення активів до стану, придатного для використання (реалізації);

інші витрати, безпосередньо пов’язані з придбанням цих активів.

Будь-які торговельні та інші знижки вираховуються за визначення витрат на придбання.

Принцип нарахування полягає в тому, що результати господарських операцій ураховуються тоді, коли вони фактично відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться. Завдяки цьому користувачі отримують інформацію не тільки про минулі операції, пов’язані з виплатою або отриманням грошових коштів, а й про зобов’язання сплатити грошові кошти в майбутньому та ресурси, які мають надійти у майбутньому. Така інформація щодо минулих операцій є найбільш корисною для прийняття користувачами економічних рішень [18].

П (С) БО 1 зазначає, що принцип нарахування має застосовуватися одночасно з принципом відповідності, за яким витрати визначаються у звіті про фінансові результати на підставі прямого зв’язку між ними та отриманими доходами.

Щоб бути достовірною, інформація у фінансових звітах повинна бути повною, зважаючи на її важливість для користувача та витрати, пов’язані з отриманням цієї інформації. Тому фінансова звітність не обмежується лише балансом, звітами про фінансові результати, власний капітал та рух грошових коштів. Вона містить примітки, які надають інформацію про облікову політику підприємства та додаткові пояснення до окремих статей цих звітів. Крім того, у примітках розкриваються важливі для користувачів фінансової звітності події, які відбулися після складання балансу. Наприклад, оголошення про виплату дивідендів на акції [5].

У складі річного бухгалтерського звіту українських підприємств передбачено форму № 3 "Звіт про рух грошових коштів" та форму № 4 "Звіт про власний капітал" та пояснювальну записку. Проте інформація, яка в них наводиться, лише в незначній мірі задовольняє потреби користувачів для здійснення ретроспективного та перспективного аналізу діяльності підприємств з метою прийняття прогнозних фінансово-економічних рішень.

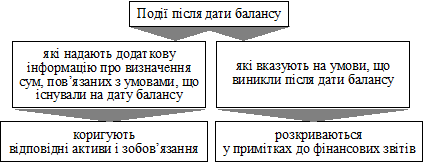

Що ж стосується непередбачених подій після складання балансу, то вони раніше не впливали на показники звітів і не розкривались у пояснювальній записці. Тепер, за П (С) БО 6, такі події поділяються на дві групи та коригують певні статті звітності або пояснюються в примітках (рис.1.4).

Щоб скласти фінансову звітність, керівництво підприємства формує облікову політику, тобто вибирає принципи, методи та процедури обліку в такий спосіб, щоб достовірно відобразити фінансове положення й результати діяльності підприємства та забезпечити порівнянність фінансових звітів [22].

За П (С) БО 1 підприємство буде висвітлювати свою облікову політику у примітках, описуючи принципи оцінки та методи обліку окремих статей звітності. Тепер підприємство буде мати право вибору, прийматиме ці рішення самостійно.

Рисунок 1.3 - Класифікація подій після складання балансу за П (С) БО 6

Що ж стосується змін облікової політики, то в П (С) БО 6 визначено:

коли можливі такі зміни;

що не вважається зміною облікової політики;

як впливають зміни облікової політики на показники фінансових звітів;

які примітки слід давати у разі змін облікової політики.

Цілій низці господарських операцій, таких як погашення сумнівної заборгованості, визначення можливого строку корисного використання основних засобів тощо, притаманна певна невизначеність. Тому під час складання фінансових звітів слід застосовувати принцип обачності, щоб активи або дохід не були завищені, а зобов’язання чи витрати - занижені [2].

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства в його фінансовій звітності.

Під час складання фінансової звітності необхідно намагатися узгодити усі перелічені принципи так, щоб досягти належних якісних характеристик фінансової звітності.

Порівнюючи П (С) БО 1 з вимогами Положення про організацію бухгалтерського обліку і звітності в Україні, затвердженого постановою Кабінету Міністрів України № 250 (квітень 1993 р), з наступними змінами і доповненнями, та Інструкції про порядок заповнення форм річного бухгалтерського звіту, затвердженої Мінфіном України № 139 від 18 серпня 1995 року, з наступними змінами і доповненнями, бачимо, що розбіжності між ними стосуються як складу звітності, так і методологічних основ її подання.

Методологічні відмінності попередніх інструкцій полягають передовсім у тому, що:

якісні характеристики фінансової звітності розглядались з позицій такого користувача звітів, як держава;

не використовувались принципи безперервності діяльності та превалювання змісту над формою;

принципи нарахування та відповідності доходів і витрат, повного висвітлення, послідовності, обачності використовувались частково непослідовно [1].

2. Методика комплексного аналізу фінансового стану підприємства

2.1 Аналізу майна підприємства та джерел його формування

1. Сума господарських коштів, що їх підприємство має у розпорядженні. Цей показник дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. Зростання цього показника свідчить про збільшення майнового потенціалу підприємства.

2. Питома вага активної частини основних засобів . Згідно з нормативними документами під активною частиною основних засобів розуміють машини, обладнання і транспортні засоби. Зростання цього показника в динаміці - позитивна тенденція.