Курсовая работа: Анализ финансовой деятельности предприятия на примере ООО "Эдегни"

- прием частых звонков;

- отслеживание наличия все договоров;

- прием и регистрация всей входящей и исходящей переписки и т.д.

А также самые главные – это рабочие, без которых трудно представить существование данной организации на рынке труда.

![]()

![]() Бухгалтерия

Бухгалтерия

Гл. бухгалтер Сотрудники отдела (4 человека)

Бухгалтерский отдел занимается обработкой первичной документации и оформлением полученных данных в бухгалтерскую отчетность о хозяйственной деятельности предприятия. Бухгалтерский учет ведется с соблюдением всех законодательных норм и правил, а также в установленные сроки предоставляется в налоговые органы.

2.2 Финансово-экономический анализ деятельности ООО «Эдегни»

Финансовый анализ деятельности предприятия проводиться на основании финансовой (бухгалтерской) отчетности за 2009-2010 г.г. (балансы и Отчеты о прибылях и убытков, форма №1 и форма №2) ООО «Эдегни» (см. Приложение 1 и 2).

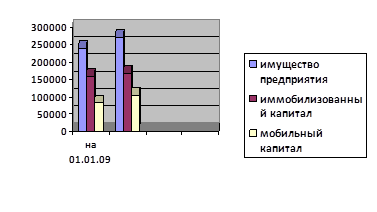

Для проведения общей оценки динамики финансового состояния и структуры баланса необходимо воспользоваться группировкой статей актива по признаку ликвидности. Результаты группировки представлены в таблице 2.1. Динамика статей актива баланса представлены на рис. 2.2.

Таблица 2.1. Анализ статей актива баланса за 2009-2010 (тыс. руб.)

| Группировка статей | № строки | На начало 01.01.09 | На начало 01.01.10 | Абсолютное отклонение |

| 1 | 2 | 3 | 4 | 5 |

| 1. Имущество предприятия (валюта баланса) | 300 | 238822 | 270643 | 31812 |

| 2. Иммобилизованный (активный) основной капитал | 190 | 158443 | 166150 | 7707 |

| 3. Мобильный (оборотный капитал) | 290 | 80379 | 104493 | 24114 |

| А) запасы | 210 | 50011 | 40889 | -9122 |

| Б) Дебиторская задолженность | 240 | 26093 | 48124 | 22031 |

| В) Денежные средства | 260 | 3341 | 11050 | 7709 |

Рис. 2.2. Динамика актива баланса предприятия

На рис. 2.2. видно, что все показатели увеличились, а запасы сократились и это благоприятно для финансового состояния предприятия.

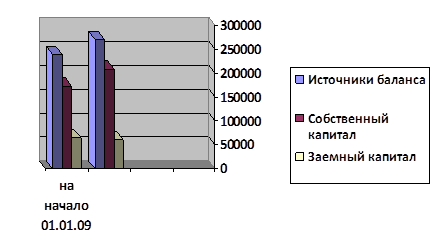

В таблице 2.2. собран анализ статей пассива баланса.

Таблица 2.2 Анализ статей пассива баланса за 2009-2010

| Группировка статей | № строки | На начало 01.01.09 | На начало 01.01.10 | Абсол. отклонение |

| 1 | 2 | 3 | 4 | 5 |

| 1. Источники баланса | 700 | 238822 | 270643 | 31821 |

| 2. Собственный капитал | 490+640+650 | 173672 | 209321 | 35649 |

| 3. Заемный капитал | 590+690-640-650 | 65060 | 61312 | 3748 |

Рис. 2.3. Динамика пассива баланса

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 >= П1

А2>=П2 (2.1)

А3>=П3

А4<=П4,

где А1(наиболее ликвидные активы) – суммы по статьям денежных средств и краткосрочные финансовые вложения (ценные бумаги). Наиболее ликвидные активы могут быть использованы для погашения текущих обязательств немедленно.

А2 (быстрореализуемые активы) – краткосрочная дебиторская задолженность и прочие активы. Для их обращения в наличные денежные средства требуется определенное время. Ликвидность этих активов различна в зависимости от различных факторов (платежеспособность плательщиков, условия предоставления кредитов покупателям и др.);

А3 (медленно реализуемые активы) – представляют собой запасы, долгосрочную дебиторскую задолженность, НДС по приобретенным ценностям. Запасы готовой продукции могут быть проданы только после того, как найден покупатель.

А4 (труднореализуемые активы) – внеоборотные активы (раздел I актива баланса). Предназначены для использования в хозяйственной деятельности предприятия в течение продолжительного периода. Их обращение в денежные средства встречает серьезные трудности.

П1 (наиболее срочные обязательства) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, ссуды, не погашенные в срок (по данным приложения к балансу по форме №5);

П2 (краткосрочные пассивы) – краткосрочные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев;