Курсовая работа: Анализ финансовой отчетности

Целью принятия Концепции является создание условий и предпосылок для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики и международного опыта. При этом максимальный эффект управления выражается в результативности бюджетных расходов.

Для повышения результативности необходимо как минимум располагать информацией о величине этой результативности, складывающейся из результатов деятельности каждого из бюджетных учреждений.

Поэтому бюджетные учреждения должны ежеквартально определять результат своей финансовой деятельности и отражать в отчетности: в Отчете о финансовых результатах деятельности (форма 0503121), который формируется в разрезе бюджетной и внебюджетной деятельности.

Основными источниками информации при анализе доходов и расходов по бюджетной и внебюджетной деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет» является Отчеты о финансовых результатах деятельности (форма 0503121) за 2005–2007 гг. (Приложения 4-6).

Анализ отчета о финансовых результатах бюджетной деятельности ГОУ ВПО ТГАСУ представлен в таблице 3.1. Для наглядности динамика видов расходов по бюджетной деятельности отражена на рисунке 3.1. Структура расходов по бюджетной деятельности в 2005-2007 гг. отражена на рисунках 3.2-3.4.

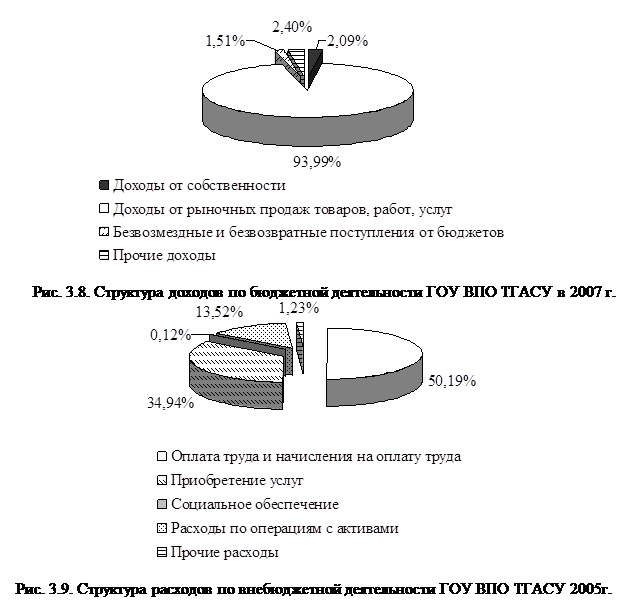

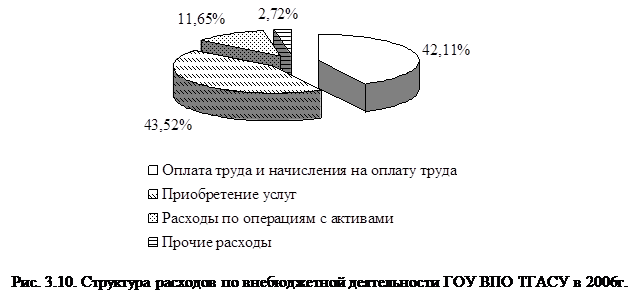

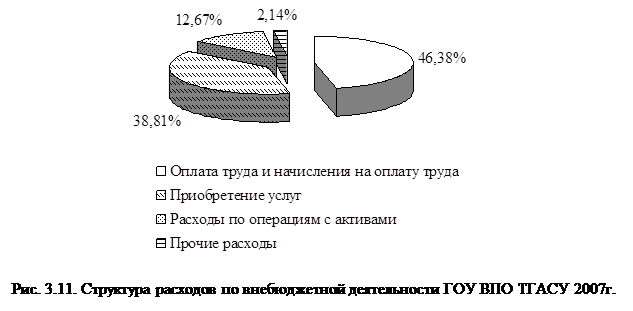

Анализ отчета о финансовых результатах внебюджетной (предпринимательской) деятельности ГОУ ВПО ТГАСУ представлен в таблице 3.2. Для наглядности динамика видов доходов по внебюджетной деятельности отражена на рисунке 3.2, а расходов по внебюджетной деятельности отражена на рисунке 3.5. Структура расходов и доходов по внебюджетной деятельности в 2005-2007 гг. отражена на рисунках 3.6-3.11.

|

| ||

| ||

| |

|

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

Из полученной таблицы 3.1 и рисунка 3.1 наблюдаются следующие изменения в динамике расходов по бюджетной деятельности ГОУ ВПО ТГАСУ:

1) Оплата труда и начисления на оплату учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005 г. увеличились на 14048459, что составило 26,024%, в 2007г. по сравнению с 2006г. они увеличились на 22486400 руб., что составило 33,053%.

2) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4013285,10 руб. или на 62,40.

Из полученной таблицы 3.1 и рисунка 3.2 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2005г.:

Расходы на оплату труда и начисления на оплату труда составляют 48,36%,прочие расходы -26,36%,приобретение услуг-17,68% , расходы по операциям с активами – 6,31, социальное обеспечение – 1,29% в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.3 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2006г.:

Расходы на оплату труда и начисления на оплату труда составляют 48,92%,прочие расходы -24,73%,приобретение услуг-20,15% , расходы по операциям с активами – 4,63, социальное обеспечение – 1,58% в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.4 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2007г.:

Расходы на оплату труда и начисления на оплату труда составляют 55,10%,прочие расходы - 21,00%,приобретение услуг-15,61% , расходы по операциям с активами – 6,36, социальное обеспечение – 1,93% в общей структуре расходов

Из полученной таблицы 3.2 и рисунка 3.5 наблюдаются следующие изменения в динамике доходов и расходов по внебюджетной деятельности ГОУ ВПО ТГАСУ:

1) Наибольшее увеличение доходов от безвозмездных и безвозвратных поступлений от бюджета в рассматриваемом периоде (2005-2007 гг.) в 2006г.по сравнению с 2005г. увеличились на 12593733,50,что составило 108,09%, в 2007г. по сравнению с 2006 наблюдается резкое снижение доходов на 236252657,80,что составило 2,52%.

2) Наблюдается положительная тенденция по доходам от рыночных продаж товаров, работ, услуг: в 2006г.рост на 58686287,43руб.или (на 21,44%),в 2007г рост на 46891982,14руб.или на (14,10%).

3) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2007г. по сравнению с 2006г. увеличились на 30575364,66 руб., что