Курсовая работа: Анализ финансовых результатов деятельности предприятия ОАО "Аквия"

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств,

- доходы и расходы, связанные с участием в уставных капиталах и других организаций,

- доходы и расходы, связанные с осуществлением совместной деятельности.

Анализ доходов от ценных бумаг включает в себя анализ наличия, состава, структуры и динамики ценных бумаг. Особое внимание при анализе доходов обращается на структуру ценных бумаг. Увеличение удельного веса векселей может свидетельствовать об увеличении продаж в кредит. Это может привести к замедлению оборачиваемости оборотных средств. Поэтому необходимо провести сравнительный анализ дохода от выданных векселей с потерями от замедления оборачиваемости в связи с выдачей векселей. Эту можно рассчитать как произведение количества дней замедления оборачиваемости, однодневного оборота по реализации и коэффициента рентабельности проданной продукции.

Высокий удельный вес облигаций или привилегированных акций может быть причинной снижения интересов инвесторов к обыкновенным акциям этой организации.

Основными видами прочих доходов и расходов являются полученные и выплаченные дивиденды по акциям. Организации необходимо изучать факторы, влияющие на изменение общей суммы дивидендов.

Доход держателя акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на одну акцию. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения. [15 c.226]

Доходы акций могут измениться за счет:

1. количества акций, имеющихся в портфеле предприятия (К)

2. средней стоимости одной акции (Р)

3. уровня дивидендной доходности (Кд) (отношение суммы полученных дивидендов в к сумме инвестированных средств в данный вид активов):

П=К∙Р∙Кд

Для расчета влияния данных факторов на изменение суммы полученной прибыли от данного вида активов можно использовать один и тот из приемов детерминированного факторного анализа.

а) изменение доходов от акций за счет изменения количества акций:

∆Пк =∆К∙Р0 ∙Кд0

б) изменение доходов от акций за счет изменения уровня дивидендной доходности:

∆Пк =К1 ∙Р1 ∙∆Кд0

Средний уровень дивидендного дохода по акциям зависит не только от доходности каждого вида акций, но и от структуры портфеля ценных бумаг, имеющих разную доходность.

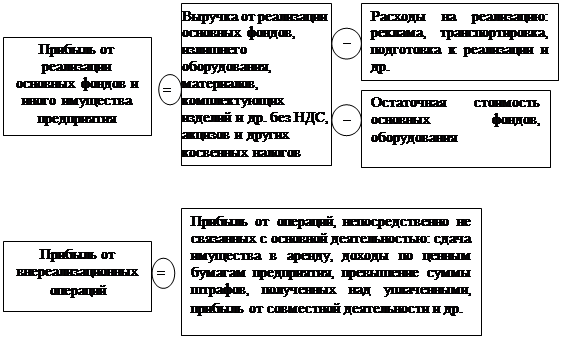

Анализ финансовых результатов от продажи, выбытия и прочего списания имущества (основных средств и прочих активов) предполагает рассмотрение этих операций с точки зрения правильности оценки имущества, определения расходов, связанных с его выбытием, и сопоставления их с доходами от возможной реализации. Расчет прибыли от реализации основных фондов и иного имущества предприятия, а также прибыли от внереализационных операций представлены на рис. 2. [17c. 194]

Рисунок 2. Расчет прибыли от реализации основных фондов имущества и от внереализационных операций.

Целесообразно сопоставить доходы от выбытия имущества с доходами, которые организация может получить в случае продолжения его эксплуатации или предоставления во временное пользование.

Однозначно эффективной является реализация неиспользуемого имущества.

Доходы (потери) от реализации имущества прогнозируется с учетом фактора времени: доход от продажи минус дисконтированный доход от возможной эксплуатации оборудования.

Каждый вид реализации прочих активов (сырья, материалов и т.д.) имеет свою специфику, которую необходимо учитывать при анализе.

Особое внимание следует обратить на реализацию излишних материалов. Это необходимо для выявления излишних запасов, которые приводят к замедлению их оборачиваемости.

При анализе доходов от аренды необходимо сопоставлять их с расходами по содержанию сдаваемого в аренду имущества.

Анализ прочих доходов и расходов также следует проводить по каждому виду:

- штрафы, пени, неустойки за нарушение условий договоров;