Курсовая работа: Анализ и диагностика финансового состояния предприятия

1. Оборачиваемость дебиторской задолженности.

где:

В том случае, если в течение года величина выручки от реализации значительно изменялась по месяцам, то применяют уточненный способ расчета средней величины дебиторской задолженности, основанный на ежемесячных данных. Тогда:

где ОДЗn - величина дебиторской задолженности на конец n-го месяца.

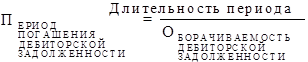

2. Период погашения дебиторской задолженности.

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения.

3. Доля дебиторской задолженности в общем объеме текущих активов.

4. Доля сомнительной задолженности в составе дебиторской задолженности:

Этот показатель характеризует "качество" дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью:

- контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

- использовать способ предоставления скидок при досрочной оплате.

3. Анализ оборачиваемости товарно-материальных запасов.

Оценка оборачиваемости товарно-материа?