Курсовая работа: Анализ и структура оборотных активов

Следующим коэффициентом является оборачиваемость оборотных средств в днях. Расчет производится по следующей формуле:

![]() , или

, или ![]() , где

, где

E – Средняя величина оборотных средств за период;

T – Продолжительность периода в днях (год–360, квартал– 90, месяц – 30)

N – Выручка от продаж.

По результатам таблицы 5 видим, что оборачиваемость оборотных средств анализируемого предприятия снизилась по сравнению с началом года.

Далее рассчитаем частные показатели оборачиваемости, такие как оборачиваемость дебиторской задолженности, которая рассчитывается по следующей формуле: ![]() ,

,

Где Eд.з. - средняя за отчетный период величина краткосрочной дебиторской задолженности по данным бухгалтерского баланса.

![]() ;

; ![]()

По полученным результатам видно снижение оборачиваемости дебиторской задолженности, что отражает ухудшение платежной дисциплины покупателей, т.е. не своевременное погашение покупателями задолженности перед организациями.

2.5 Анализ и оценка эффективности использования оборотных средств ОАО «ЗСМ»

При оценки экономической эффективности покупателей делаем ряд расчетов.

Расчеты оформлены в таблице.

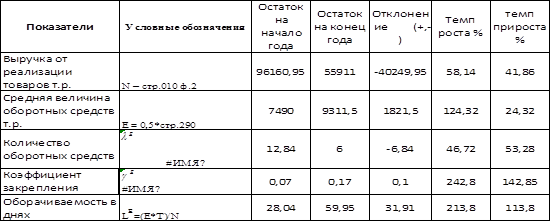

Таблица 2.5 « Расчеты оценки эффективности использования оборотных активов»

По данным таблицы 2.5 определим коэффициент соотношения темпов оборотных средств (24,32%) и продукции / товаров ( 41,86%)

23,32/41,86=0,58 Это означает. Что на каждый процент увеличения товара, оборотные средства увеличиваются на 0,58%.

Далее определим относительное отклонение в оборотных средствах ( ![]() ).

). ![]() =9311,5 – 7490Х0,5814 = 4956,814 т.р.

=9311,5 – 7490Х0,5814 = 4956,814 т.р.

В итоге, на основании полученного результата, можем сделать вывод. Что произошел перерасход оборотных средств (4956,814 т.р.). за счет замедления оборачиваемости оборотных средств.

Далее определим влияние интенсивности и экстенсивности в использовании оборотных средств на приращение товара.

Расчет выполним индексным методом, на основании вышеприведенной таблицы.

а) Влияние изменения величины оборотных средств (экстенсивный фактор) ![]() :

:

![]()

Влияние изменения коэффициента оборачиваемости (интенсивный фактор) ![]() :

:

![]()

Сумма влияния двух факторов равна приросту товара за 2 года.

Как видно из расчетов, влияние экстенсивного использования оборотных средств значительно превышает влияние интенсивности, что явилось перерасходом оборотных средств.

Вывод: подводя итог данного пункта, можно сказать, что влияние экстенсивности использования оборотных активов превышает влияние интенсивности, что говорит о том, что происходит перерасход оборотных активов за счет замедления оборачиваемости.

ГЛАВА 3. ПУТИ РАЦИОНАЛЬНОГО ИСПОЛЬЗОВАНИЯОБОРОТНЫХ СРЕДСТВ ОАО «ЗСМ»

Одна из основных проблем — дефицит денежных средств, вызванный стремительным ростом дебиторской задолженности или неоправданным увеличением запасов сырья и готовой продукции. Избежать подобных проблем компания может, внедрив систему нормирования оборотных активов. Для этого потребуется рассчитать нормативы оборотных средств, протестировать правильность полученных результатов и автоматизировать процедуры корректировки и контроля установленных норм. Создание нормативов для всех оборотных активов неоправданно. Как правило, к ненормируемым статьям оборотных активов относятся «Расходы будущих периодов», «НДС», «Прочие дебиторы и кредиторы». Целесообразно нормировать только те статьи оборотных активов, в отношении которых соблюдаются следующие условия:

· хозяйственные операции с той или иной группой оборотных активов носят регулярный характер.