Курсовая работа: Анализ методов оценки рисков в предпринимательской деятельности

- ни какой универсальный вопросник не в состоянии предусмотреть все возможные виды ущерба для конкретной отрасли или предприятия.

Мировая практика показывает, что стандартизованные опросные листы чаще всего разрабатываются и используются международными ассоциациями консультантов или страховщиков для унификации статистических данных, которые после этого становятся доступны для всех членов такой ассоциации. В частности, в США широко распространены опросные листы, разрабатываемые Американской ассоциацией менеджеров и публикуемые с одобрения Общества управления риском и страхованием. В таком листе обычно содержится более 500 вопросов. Перечень основных разделов опросного листа представлен в таблице 4.

Таблица 4 Разделы опросного листа Американской ассоциации менеджеров

|

Специализированные опросные листы разрабатываются обычно для конкретных видов деятельности с учетом их особенностей и детализации отдельных положений. Так, если анализируются риски и убытки связанные с персоналом, то соответствующие листы должны содержать перечень вопросов, ответы на которые будут характеризовать подверженность риску и убытку тех аспектов деятельности предприятия, которые связаны с персоналом, например, с возможной нетрудоспособностью или смертью работника, с увольнением ключевого специалиста, нарушением трудовой дисциплины и т. п.

Качество и объем информации, получаемой с помощью этого метода, во многом определяется точностью формулировки вопросов и знаниями респондентов.

Собеседование с ключевым персоналом позволяет в прямой беседе выявить риски, связанные с материально -техническим обеспечение производства, производственным процессом и сбытом продукции Сотрудники предприятия на практике знают сложившиеся правила деятельности предприятия и имеют представление о возникающих в работе трудностях.. Этот метод позволяет оценить риски в динамике, включая прогноз на перспективу. Однако следует помнить, что данный способ сбора информации не лишен субъективности. Это является не только отрицательным моментом, так как сотрудники предприятия, чувствуя проявленный к их работе интерес, начинают смотреть на свою работу с новой точки зрения - со стороны специалиста, проводящего обследование. Это помогает как в выявлении факторов хозяйственного риска, так и в ориентации сотрудника на поиск методов их нейтрализации.

Основные цели инспекционных посещений подразделения предприятия - это сбор дополнительной информации и проверка на местах ее достоверности и полноты. Инспекция позволяет также выявить и уточнить отдельные аспекты разрабатываемой программы управления риском, оценить возможные затраты на управление риском в данном подразделении и дать рекомендации по регулированию уровня риска.

Инспекция может быть:

-неожиданной - появление риск-менеджера в подразделении предприятия позволяет зафиксировать такие стороны организации бизнеса, которые были бы скрыты, если бы руководство было извещено заранее. Например, при неожиданной инспекции можно отметить реальные отклонения от планового течения технологического процесса или имеющие место нарушения правил безопасности.

-с заблаговременным извещением сотрудников об инспекции - целесообразно использовать при необходимости получить материалы и данные, для нахождения которых требуется время. В этом случае на предприятие за несколько дней до начала посещения высылается запрос или формы для заполнения, и к моменту начала инспекции сотрудники подразделения уже имеют на руках требуемые материалы, что существенно сокращает затраты времени.

Эффективность инспекции напрямую зависит от квалификации сотрудников, ее осуществляющих. Если риск-менеджеры обладают достаточно высокой квалификацией и имеют большой опыт работы, то они отметят те важные нюансы, которые могут быть упущены респондентами опросных листов и другими специалистами, работающими на соответствующих объектах или осуществляющими определенные технологические операции.

Методы моделирования предполагают моделирование развития рисковых ситуаций, моделирование развития организации и определения рисков в соотвествии с этапом жизненного цикла предприятия, моделирование взаимодействия подразделений и анализ структурных и потоковых карт и диаграмм, моделирование текущих операций с помощью логистической цепи и моделирование элементов внешней среды.

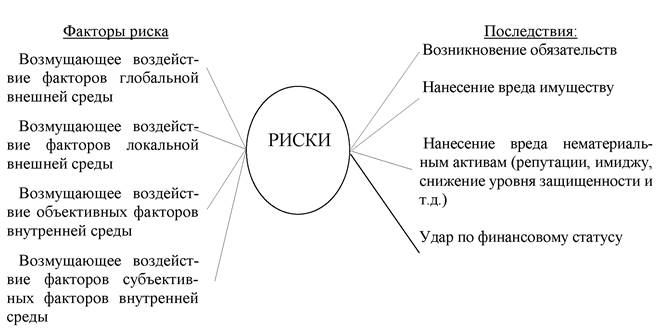

Моделирование развития рисковой ситуации. Весь спектр процедур по идентификации риска можно определить, рассмотрев схему развития рисковой ситуации (рис. 4).

Рис. 4. Схема развития рисковой ситуации в ЛС 1111

Таким образом, в ситуации риска можно выделить три основные составляющие, подлежащие исследованию - факторы риска, отдельные группы или виды риска и последствия риска. Факторы риска могут выявляться различными способами: от сложного вероятностного анализа в моделях исследования операций до чисто интуитивных догадок. Важно только своевременно и как можно более точно установить, какая информация, какого качества и к какому сроку нужна, а затем выбрать один из доступных источников информации и принять решение о наилучшем способе се получения из этого источника. В настоящее время системно рассматривают только три источника информации: накопленный практический опыт, личное мнение риск-менеджера и мнения специалистов (экспертов). Информацию из этих источников можно получить разными способами, различающимися по частоте и оперативности обращения к источнику, по затратам на получение информации и другим важным характеристиками.

Моделирование развития организации позволяет определить этап жизненного цикла предприятия. Предприятие имеет определенный жизненный цикл, поскольку всякая система обладает предельными возможностями, ограничивающими ее дальнейшее существование в первоначальном виде определенным периодом времени. Знание того этапа жизненного цикла, на котором находится предприятие, а также прогнозирование направлений дальнейшего развития системы в процессе управления рисками дает возможность с высокой степенью вероятности предвидеть дальнейший ход развития системы, заранее прогнозировать и оценивать риски, свойственные следующему этапу и с учетом организационно-экономических особенностей этапа жизненного цикла разработать комплекс мероприятий по воздействию на риски. Сравнительный анализ организационно-экономических особенностей работы предприятия на различных этапах жизненного цикла приведен в таблице 5 (таблицу 5 см. в приложении).

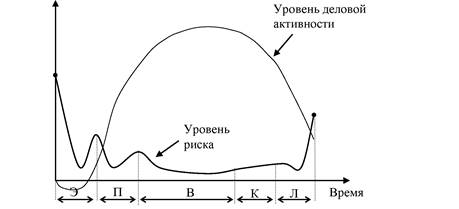

Характер действия рисков на разных стадиях жизненного цикла предприятия представлен на рисунке 5. Как правило, ранние стадии жизненного цикла, являются менее устойчивыми и более рискованными. Кроме того, циклы жизни не переходят один в другой просто с течение времени. Их продолжительности зависит от маркетинговых и других усилий фирм (стратегия, организационная структура, кадровая политика и т. п.).

Рис. 5 Уровень риска на разных этапах жизнедеятельности предприятия

Моделирование взаимодействия подразделений - это постоянный и систематический анализ взаимодействия подразделений организации друг с другом. Взаимодействие подразделений внутри организации может проверяться в виде административных инспекций движения средств и операций, отражающих взаимоотношения подразделений друг с другом; проведения совещаний - планерок с руководством подразделений; длительных бесед руководства с менеджерами и персоналом разных подразделений фирмы с целью целостного понимания деятельности каждого подразделения и связанных с нею возможных потерь; устных или письменных рапортов подразделений, возникших в них изменениях и колебаниях.

Анализ структурных и потоковых карт и диаграмм. Для выявления внутренних факторов хозяйственного риска, обусловленных качеством менеджмента, организацией основного производства, вспомогательных и обслуживающих подразделений, а также организацией работы служб сбыта и материально- технического снабжения, могут оказаться полезными структурные диаграммы, визуализирующие различные стороны деятельности и взаимосвязи структурных и технологических единиц предприятия.

Анализ структурных диаграмм позволяет выявить зоны возможного образования внутренних факторов риска, связанных с дублированием или чрезмерной концентрацией функций, излишней или недостаточной административной зависимостью подразделений и т. п. Построение функциональных и организационных структурных диаграмм способствует выяснению степени согласованности работы дублирующих отделов и возможностей координации и контроля за всеми отделами предприятия.

Избыточная концентрация некоторой функции, так же как и недостаточная четкость ее закрепления за определенным исполнителем, что наглядно проявляется на структурных диаграммах, могут явиться фактором риска. На структурных диаграммах могут быть отражены данные о доходах филиалов, что позволит, сопоставив результаты их деятельности, выявить те из них, которые приносят наибольший доход, ритмичность поступлений доходов, наличие или отсутствие фактора риска несвоевременной оплаты потребителями отгруженной продукции.

Полезным средством, дополняющим возможности структурных диаграмм, являются карты потоков или потоковые диаграммы или схемы бизнес- процессов, которые изображают графически отдельные технологические процессы производства и их взаимосвязь, либо направления передачи служебно