Курсовая работа: Анализ пассивов предприятия ОАО "САРМАТ"

Для более детальной характеристики объектов анализируются аналитические счета, где кроме денежного измерителя может присутствовать количественный показатель (килограммы, штуки, пары и др.).

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим – кредитовой. Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца – кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е. как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

Глава 2 Анализ пассивов ОАО «ПО САРМАТ»

2.1 Характеристика ОАО «ПО САРМАТ»

Орский Завод Тракторных Прицепов «САРМАТ» основан в 1969 году. Спроектирован и построен для производства большегрузных прицепов и полуприцепов к тракторам с программой выпуска 50 тыс. штук в год.

Форма собственности компании – частная;

Местонахождение и адрес компании: 462432, Оренбургская обл., г. Орск, 7 микрорайон.

Основные виды деятельности компании:

- разработка, производств и реализации прицепной техники и запасных частей;

- эксплуатация объектов котлонадзора;

- коммуникационные работы;

- торгово – посредническая деятельность;

- разработка и производство товаров народного потребления;

- строительство и аренда;

- автосервисные услуги;

- купля – продажа автотранспорта;

- внешнеэкономическая деятельность;

- создание и эксплуатация автотранспортных стоянок и автотранспортных хозяйств;

- услуги по управлению хозяйствующими субъектами;

- деятельность по производству и реализации строительных материалов, деталей и конструкций;

- ремонт технологического и нестандартного оборудования;

- производство автотранспортной и сельскохозяйственной техники и т.д. (см. приложение 1).

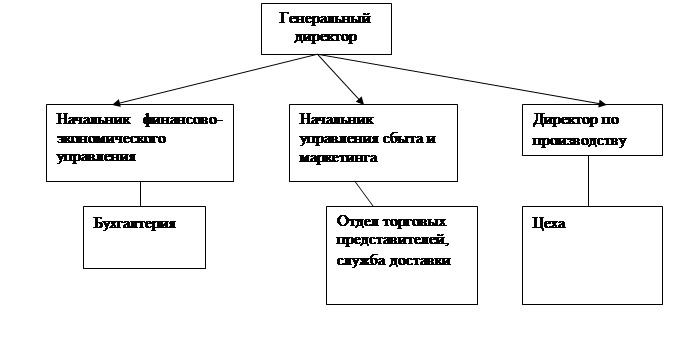

Организационная структура ОАО «ПО «САРМАТ»» представлена на рисунке 2.1:

Рисунок 2.1 Организационная структура предприятия ОАО «ПО «САРМАТ»»

В конце 90-х годов завод приступил к производству собственной конструкции автомобильной техники: автобусов городских (средних и особо больших) и пригородных, а также освоил выпуск широкозахватных самоходных жаток для скашивания зерновых.

На сегодняшний день ОАО ПО «САРМАТ» сохраняет позиции ведущего специализированного предприятия по производству большегрузных тракторных прицепов и полуприцепов.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли, чем выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое положение. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

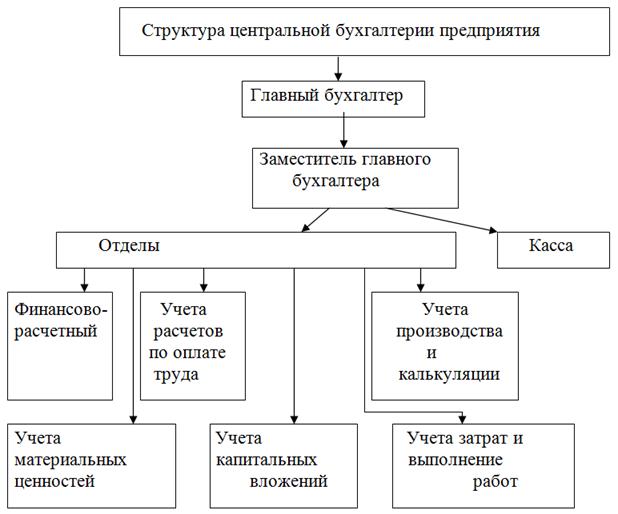

Структуру центральной бухгалтерии ОАО «ПО «САРМАТ»» можно представить в виде схемы показанной на рисунке 2.2.

Рисунок 2.2 Структура бухгалтерии ОАО ПО «САРМАТ»

Таблица 2.1

Основные технико-экономические показатели ОАО ПО «САРМАТ»

за 2006-2007 гг..

| Показатели | 2005г. | 2006г. | 2007г. | отклонение в абсолютном выражении 2006г. к 2007г. | отклонение в абсолютном выражении 2007г. к 2006г. |

отклонение в относительном выражении 2006г. к 2005г.% |

отклонение в относительном выражении 2007г. к 2006г.% |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Производственная мощность, шт. | 20171 | 20171 | 20816 | - | 645 | 100,00 | 103,20 |

| 2. Выпуск продукции в натуральном выражении, шт. | 14120 | 14530 | 17600 | 410 | 3070 | 102,90 | 121,13 |

| 3. Коэффициент использования производственной мощности | 0,70 | 0,72 | 0,85 | 0,02 | 0,13 | 102,86 | 118,06 |

| 4. Товарная продукция, тыс. руб. | 300765 | 269198 | 411876 | -31567 | 142678 | 89,50 | 153,00 |

| 5. Реализованная продукция (объем продаж продукции), тыс. руб. | 258638 | 231581 | 356749 | -27057 | 125168 | 89,54 | 154,05 |

| 6. Стоимость основных производственных фондов, тыс. руб. | 69647 | 72588 | 72040 | 2941 | -548 | 104,22 | 99,25 |

| 7. Фондоотдача, руб. | 3,71 | 3,19 | 4,95 | -0,52 | 1,76 | 85,98 | 155,17 |

| 8. Численность промышленно-производственного персонала (работающих), чел. | 1300 | 1255 | 1038 | -45 | -217 | 96,54 | 82,71 |

| 9. Производительность труда, тыс. руб. | 199 | 184,5 | 343,7 | -14,5 | 159,2 | 92,71 | 186,29 |

| 10. Среднемесячная оплата труда, тыс. руб. | 3,63 | 3,97 | 5,81 | 0,34 | 1,84 | 109,37 | 146,35 |

| 11. Полная себестоимость товарной продукции, тыс. руб. | 242635 | 233218 | 348649 | -9417 | 115431 | 96,12 | 149,49 |

| 12. Прибыль (убыток) от реализации (продажи) продукции, тыс. руб. | 20038 | 3363 | 8100 | -16675 | 4737 | 16,78 | 240,86 |

| 13. Прибыль (убыток) до налогообложения, тыс. руб. | 19209 | 3655 | 4494 | -15554 | 839 | 19,03 | 122,95 |

| 14. Затраты на рубль реализованной (проданной) продукции, руб. | 0,93 | 1,01 | 0,98 | 0,08 | -0,03 | 108,60 | 97,03 |

| 15. Рентабельность продукции в целом, % | 8,26 | 1,44 | 2,32 | -6,82 | 0,88 | 17,43 | 161,11 |