Курсовая работа: Анализ прибыли и рентабельности банка

Д = Впер + Впост + П

где Впост - условно-постоянные расходы;

П - прибыль банка до налогообложения.

Таким образом, согласно вышеприведенному уравнению:

ПД = Впост + П.

Для банка с нулевой прибылью правомерным будет уравнение, которым определяется минимальный промежуточный доход, который обеспечивает безубыточность банка. То есть при условии, если прибыль равняется нулю, доход, который обеспечивает безубыточность, будет равняться постоянным расходам:

ПДпер = Впост .

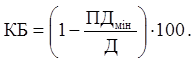

Исходя из этого уровень финансовой прочности банка можно определить по коэффициенту безопасности (КБ)

Следовательно, уровень финансовой прочности банка будет тем выше, чем меньшей будет часть промежуточного дохода, необходимая банку для возмещения своих условно-постоянных расходов. Иначе говоря, уровень финансовой прочности банка находится в обратной зависимости от уровня условно-постоянных расходов в общем доходе банка. Это значит, что нормальное развитие коммерческого банка способствует повышению его финансовой прочности, ведь рост объемов деятельности при этих условиях будет способствовать увеличению доходов. Что же касается условно-постоянных расходов, то они останутся неизменными, поскольку не зависят от объемов деятельности коммерческого банка. То есть уровень условно-постоянных расходов относительно доходов снизится, повлекши повышение уровня финансовой стойкости банка.

В завершение анализа финансовой прочности можно определить предел безопасности (МБ) банка и оценить ее динамику в исследуемом периоде:

МБ = Д - ПДмин

1.6 Анализ рентабельности банка

Рентабельность зависит от факторов, которые влияют на прибыль и расходы банка. Рентабельность всегда анализируется за определённый период.

Рентабельность деятельности банков определяют отношением чистой прибыли к весовым расходам. Однако расчет может проводиться и по другим показателям: операционной прибыли (без учета налога на прибыль, отчислений в резервы), операционных расходов (без учета оплаченных налогов, амортизации). Такой показатель рентабельности отображает эффективность операционной деятельности.

Рентабельность деятельности по группам банков в 2001 г. имела такой вид: наибольшие банки - 3,25 %; банки с капиталом свыше 10 млн. евро - 12,2 %; с капиталом 3-10 млн. евро - 8,6 %; с капиталом менее 3 млн. евро - 5,2 %. Следовательно, рентабельность по группам коммерческих банков, как и в предыдущие годы, имела форму закона нормального распределения с максимальной прибыльности деятельности группы банков с капиталом свыше 10 млн. грн. Это означает, что в данной группе банков достигается наибольшая сбалансированность между доходами и расходами, эффективностью активных и пассивных операций.

В каждой группе есть более и менее рентабельные банки.

На рентабельность активов влияет, кроме прибыли, еще и размер активов банка. Низкая рентабельность активов может быть вызвана их завышенным объемом и высоким удельным весом "расходных активов" при низком удельном весе доходных активов. Реструктуризация активов в пользу доходных может стать источником дополнительных доходов банка, даже при их неизменном объеме или его увеличении. В западных банках считается достаточной рентабельность активов на уровне 1-3 %.

Рентабельность активов банков Украины за 2001 г. была такой:

· 10 наибольших банков - +0,8 %;

· банки с капиталом свыше 10 млн. евро - +2,1 %;

· банки с капиталом 3-10 млн. евро - +1,4 %;

· банки с капиталом до 3 млн. евро - +0,9 %;

· средняя рентабельность активов банковской системы Украины представляла 1,2 % и сравнительно с 1999 г. снизилась на 0,8 процентного пункта в связи с опережающим ростом активов над увеличением прибылей банков.

Одной из разновидностей показателя рентабельности активов есть фондорентабельность, которая определяется как отношение прибыли к средней величине основных фондов банка.

Одной из причин низкой фондорентабельности банка могут быть основные фонды, которые недостаточно эффективно используются банком. Реализовав лишние фонды, банк может увеличить свои резервы и использовать их для проведения прибыльных активных операций и отказаться от привлечения новых ресурсов на рынке, уменьшив тем же свои расходы.

Фондорентабельность украинских банков за 2001 г. (фонды состоянием на 1 января в 2002 г.) была такой:

¨ 10 наибольших банков - +9,0 %;

¨ банки с капиталом сверх - 10 млн. евро - +36,3 %;