Курсовая работа: Анализ производственно-финансовой деятельности предприятия ООО Май

Таблица 1

Анализ эффективности использования ОПФ

| Показатель | Условные обозначения, формула | 2008 год | 2009 год | Изменение | |

| Прирост | темп прироста | ||||

| Объем товарной продукции, руб. | V | 1309198,2 | 1551145,3 | 241947,10 | 18,48 |

| Стоимость ОПФ, руб. | S | 915722 | 922268 | 6546,0 | 0,71 |

| Фондоотдача | Фо=V/S | 1,4297 | 1,6819 | 0,2522 | 17,64 |

| Фондоемкость | Фе=S/V | 0,6995 | 0,5946 | -0,1049 | -14,99 |

| Экономия средств ОПФ, руб. | ΔФе | -162684,5 | |||

Экономия (перерасход) основных производственных фондов предприятия рассчитывается по формуле 1:

![]() , (1)

, (1)

где ![]() – экономия (перерасход) средств ОПФ, руб.;

– экономия (перерасход) средств ОПФ, руб.;

![]() – значение фондоемкости в 2009 году, руб.;

– значение фондоемкости в 2009 году, руб.;

![]() – значение фондоемкости в 2008 году, руб.;

– значение фондоемкости в 2008 году, руб.;

![]() – значение объема товарной продукции в 2009 году, руб.

– значение объема товарной продукции в 2009 году, руб.

В анализируемом периоде наблюдается рост товарной продукции, так и рост стоимости ОПФ соответственно на 18,48 5 и на 0,715. Но при этом темп роста товарной продукции превышает темп роста стоимости ОПФ в 26 раз. Данное обстоятельство обусловило рост фондоотдачи на 17,64 %, и снижение фондоемкости на 14,99 %. Вследствие этих факторов мы наблюдаем экономия средств ОПФ на 162684,5 рублей.

Рассчитаем влияние на изменение объема производства стоимости ОПФ и эффективности их использования по формуле 2:

![]() . (2)

. (2)

Используя формулу 2, рассчитаем изменение объема производства в зависимости от изменения стоимости ОПФ, формула 2а:

![]() , (2а)

, (2а)

где ![]() - изменение стоимости ОПФ, руб.;

- изменение стоимости ОПФ, руб.;

![]() - значение фондоотдачи в 2008 году, руб.

- значение фондоотдачи в 2008 году, руб.

Так на основе формулы 2, рассчитаем изменение объема производства в зависимости от эффективности использования ОПФ, формула 2б:

![]() , (2б)

, (2б)

где ![]() - изменение фондоотдачи в 2008 году, руб.;

- изменение фондоотдачи в 2008 году, руб.;

![]() - значение стоимости ОПФ в 2009 году, руб.

- значение стоимости ОПФ в 2009 году, руб.

Сведем влияние факторов в таблицу 2 и рассчитаем размер и долю их влияния на результатный показатель объема производства.

Таблица 2

Анализ размера и доли влияния факторов на объём товарной продукции

| Фактор | Условные обозначения | Размер влияния, руб. | Доля влияния, в % |

| I Экстенсивные факторы | |||

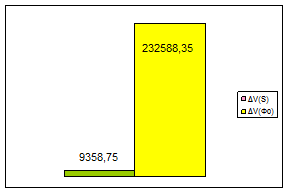

| Изменение объёма производства в зависимости от стоимости ОПФ | ΔV(S) | 9358,75 | 3,87 |

| II Интенсивные факторы | |||

| Изменение объёма производства в зависимости от эффективности использования ОПФ | ΔV(Фо) | 232588,35 | 96,13 |

| Всего | 241947,10 | 100 | |

На увеличение объёма производства на 241947,1 рубля повлияли следующие факторы: так произошло увеличение интенсивных факторов на 232588,35 рублей, положительное влияние которых составило 96,13%. Уменьшение экстенсивных факторов на 9358,75 рублей, и доля их положительного влияния составила 3,87%. Данное обстоятельство говорит об эффективном использовании производственных ресурсов, что отражает рисунок 1.

Рисунок 1. Размер влияния факторов на объем товарной продукции.

Поскольку фондоотдача показывает эффективность использования ОПФ, то на нее оказывает влияние многочисленные факторы. Проведем факторный анализ фондоотдачи на основании таблицы 3.

Таблица 3

Данные для расчета факторного анализа фондоотдачи

| Показатель | Условные обозначения, формула | 2008 год | 2009 год | Изменение | |

| Прирост | Темп прироста | ||||

| Объём товарной продукции, руб. | V | 1309198,2 | 1551145,3 | 241947,1 | 18,48 |

| Стоимость фондов, руб. | S | 915722,0 | 922268 | 6546 | 0,71 |

| Фондоотдача | Фо | 1,4297 | 1,6819 | 0,2522 | 17,64 |

| Стоимость активной части ОПФ, руб. | Sа | 415089 | 429699 | 14610 | 3,52 |

| Доля акт части в стоимости ОПФ, в % | ДSa =Sa/S | 0,4533 | 0,4659 | 0,0126 | 2,78 |

| Стоимость действующего оборудования в активной части, руб. | SД | 410565 | 400654 | -9911 | -2,41 |

| Доля действующего оборудования в активной части, в % | SS Д =SД /Sа | 0,9891 | 0,9324 | -0,0567 | -5,73 |

| Фондоотдача в активной части | Фоа | 3,1540 | 3,6098 | 0,4558 | 14,45 |

| Фондоотдача действующего оборудования | Фод | 3,1888 | 3,8715 | 0,6828 | 21,41 |

Прирост стоимости активной части ОПФ по сравнению с 2009 годом составил 14610 рублей, также увеличилась доля активной части в стоимости ОПФ, что составило 2,78 %, и говорит об эффективном использовании оборудования предприятием. Но доля действующего оборудования в активной части ОПФ была снижена на 5,73 %.