Курсовая работа: Аналіз ризику в інвестиційних проектах

Внутрішня ставка доходу (IRR)

Внутрішня ставка доходу являє собою таке значення ставки дисконта, при якому сума приведених вигід дорівнює сумі приведених витрат, іншими словами, це ставка дисконта, при якій чиста приведена вартість інвестиційного проекту дорівнює нулю:

![]() (8)

(8)

де ІКК - внутрішня ставка доход.

Наочно тлумачення внутрішньої ставки доходу може бути проілюстровано через профіль чистої приведеної вартості, який показує взаємозв'язок між чистою приведеною вартістю і вартістю капіталу за інвестиційним проектом, що використовується для її визначення. Точка, в якій крива чистої приведеної вартості перетинає вісь абсцис, визначає значення внутрішньої ставки доходу.

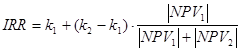

Як видно з рівняння (8), яке являє собою поліном п -го ступеня, внутрішня ставка доходу може бути розрахована лише з застосуванням ітераційного підходу. Суттєво спростити проведення відповідних розрахунків дозволяє використання фінансових калькуляторів та комп’ютерів. За умов, коли вони недоступні, внутрішня ставка доходу може бути визначена через рівняння виду:

k1 - ставка дисконта, при якій NPV = NPV1 (NPV1 > 0);

k2 - ставка дисконта, при якій NPV = NPV2 (NPV2 < 0)

Слід зауважити, що обчислення внутрішньої ставки доходу за даним методом дає погрішність, яка є тим більш суттєвою, чим далі від дійсної величини внутрішньої ставки доходу відстоять значення ставки дисконта, які забезпечують додатну та від'ємну чисту приведену вартість, k1 та k2 відповідно. Наявність такої погрішності зумовлена тим, що залежність між чистою приведеною вартістю і ставкою дисконта не носить лінійного характеру.

Правила роботи з критерієм внутрішньої ставки доходу передбачають, що:

- не має прийматися до реалізації ні один інвестиційний проект, якщо він не забезпечує значення внутрішньої ставки доходу, яке перевищує вартість капталу за інвестиційним проектом;

- якщо інвестиційний проект обирається в умовах фіксованого бюджету або серед інвестиційних проектів, що є взаємовиключаючими, то перевага має віддаватися тим інвестиційним проектам, які характеризуються найбільшим значенням внутрішньої ставки доход.

Мінімально необхідна ставка доходу визначається як ставка відсічення або гранична ставка.

Між чистою приведеною вартістю і внутрішньою ставкою доходу, за визначенням, має існувати взаємозв'язок вигляду:

- коли NPV > 0, то IRR > к;

- коли NPV= 0, то ІRR = к;

- коли NPV< 0, то ІRR < к.

Відповідно можна очікувати, що рішення відносно доцільності реалізації інвестиційних проектів, які прийняті на грунті методів чистої приведеної вартості і внутрішньої ставки доходу, не мають суперечити між собою. Дійсно, дане твердження є справедливим, якщо інвестиційні проекти, що пропонуються, незалежні, а бюджет не є фіксованим. В умовах, коли постає проблема вибору з кількох варіантів інвестиційних проектів, які є взаємовиключаючими, або ранжування інвестиційних проектів в умовах існування бюджетних обмежень, результати оцінки їх пріоритетності за вищевказаними методами можуть виявитися різними При цьому протиріччя між оцінкою інвестиційних проектів за методами чистої приведеної вартості і внутрішньої ставки доходу виникають тоді коли інвестиційні проекти, що порівнюються, характеризуються різним терміном життя, масштабом, а також за інших обставин, що зумовлюють відмінності між ними у величині чистих вигід та їх розподілі у часі.

Таким чином, якщо результати ранжування інвестиційних проектів за методами чистої приведеної вартості і внутрішньої ставки доходу не збігаються між собою, то постає питання, якому з них проектний аналітик має віддати перевагу. Цінність чистих вигід, які надходять раніше, полягає в можливості їх реінвестування. Метод внутрішньої ставки доходу передбачає, що реінвестування чистих вигід, які отримують в кінці кожного часового періоду, може здійснюватися за ставкою, яка дорівнює внутрішній ставці доходу. Метод чистої приведеної вартості виходить з того, що реінвестування може бути здійснено за ставкою, яка дорівнює необхідній вартості капіталу, тобто ставкою, яка приймається за ставку дисконта. Дані припущення щодо ставки реінвестування передбачаються математичними залежностями, які покладені в основу процедури дисконтування, і коректним вважається те з них, згідно якого ставка реінвестування має дорівнювати вартості капіталу Відповідно, якщо результати оцінки інвестиційного проекту за методами чистої приведеної вартості і внутрішньої ставки доходу входять в протиріччя, то проектний аналітик має віддати переваг тому з них, який за ставку реінвестування приймає вартість капіталу, тобто методу чистої приведеної вартості (аналіз деяких виключень із зазначеного правила виходить за межа даної роботи).

З іншого боку, внутрішня ставка доходу також не завжди може бути визначена. Зокрема це є можливим за обставин, коли:

- очікується, що вартість капіталу буде змінюватися в часі,

- приведення вигід і витрат здійснюється за ставками дисконта,

що мають різні значення:

-функція чистої приведеної вартості не перетинає вісь абсцис взагалі або перетинає її кілька разів

При цьому чиста приведена вартість у всіх наведених випадках може бути визначена. Ситуація, коли функція чистої приведеної вартості не перетинає вісь абсцис взагалі або перетинає її кілька разів, як правило, виникає тоді, коли інвестиційний проект, який аналізується, є нестандартним. Як так званий стандартний розглядається інвестиційний проект, на початку терміну життя якого мають місце від'ємні чисті вигоди, зумовлені здійсненням відповідних капіталовкладень, а в наступні часові періоди інвестиційний проект генерує додатні значення чистих вигід. Під нестандартнім розуміють такий інвестиційний проект, за яким від'ємні значення чистих вигід можуть мати місце і в середині його терміну життя, і навіть наприкінці, як результат відтоку капіталу.

Вираз (8) має п можливих коренів. За умов, що інвестиційний проект є стандартним, лише один з цих коренів — дійсний, інші — умовні. Коли ж інвестиційний проект є нестандартним, то кількість дійсних коренів може збільшитися і відповідно з'явитися кілька значень внутрішньої ставки доходу або, навпаки, — зменшитися, і внутрішня ставка доходу не буде отримана за інвестиційним проектом взагалі.

Необхідна, проте недостатня, умова появи кількох внутрішніх ставок доходу за інвестиційним проектом — зміна знаку чистих вигід протягом терміну його життя, друга важлива умова — величина чистих вигід. Коли існує кілька значень внутрішньої ставки Доходу, як фінансові калькулятори, так і комп'ютерні програми в більшості випадків здатні розрахувати лише одну з них. Для того, щоб з'ясувати, чи існує проблема наявності кількох внутрішніх ставок доходу, необхідно визначити чисту приведену вартість інвестиційного проекту при різних значеннях ставки дисконту, тобто побудувати профіль чистої приведеної вартості.

Разом з тим, навіть коли всі точки, в яких функція чистої приведеної вартості перетинає вісь абсцис, виявлено, то ні одна з них не може інтерпретуватися як внутрішня ставка доход за інвестиційним проектом.