Курсовая работа: Анализ состояния фондового рынка Украины и тенденции его развития.

- конъюнктура мировых товарных рынков, рынков драгоценных металлов, недвижимости и других;

- способы государственного регулирования экономики;

- процессы потребления и накопления и другие факторы и показатели.

Б. Отраслевой или индустриальный анализ как част фундаментального анализа позволяет классифицировать отрасли по деловой активности, по стадиям развития и привлекательности для инвестиций. Известно, например, что при снижении цен на рынке наиболее сильно падает курс тех акций, которые принадлежат к группе отраслей, отличающихся циклическим развитием или имеющих под собой слабую основу, продукция которых сильно зависит от ситуации и конъюнктуры на рынках. А отрасли, имеющие монопольное положение на рынке или отрасли, производящие необходимую для потребителей продукцию или услуги, могут сохранить своё положение и даже открыть новый сектор производства и продаж. Также отраслевой анализ включает изучение делового цикла в экономике и отдельных отраслях, изменения различных отраслевых показателей и индикаторов.

Определённые представления об отраслевых предпочтениях участников украинского рынка дают данные по отраслевой структуре операций в ПФТС в 2000 г. Удельный вес отраслей в общем объёме сделок был следующим:

Энергетика 25,21%

Металлургия 15,89%

Химическая промышленность 14,65%

Нефть и газ 6,14%

Машиностроение 2,59%

Пищевая промышленность 1,1%

Коксохимия 0,63%

Транспорт 0,61%

Цементная промышленность 0,23%

В. Региональный анализ. Следующим этапом фундаментального анализа является региональный анализ или выбор соответствующих регионов для инвестиций, выбор предприятий по регионам страны в соответствии с заранее определенными критериями или требованиями к региональной политике и экономике. Региональные факторы, как и отраслевые, носят устойчивый характер сроком не менее года. Отраслевой и региональный анализ проводится экспертным путём.

Г. Анализ инвестиционной привлекательности предприятий. Заключительным этапом фундаментального анализа является выработка конкретной инвестиционной стратегии и выбор направлений инвестиций с учётом вероятного риска и доходности, выявление недооценённых рынком акций. При этом имеются различные подходы к методам такого анализа. Прежде всего, это анализ конкретного предприятия, и в том числе состояние и перспективы развития менеджмента на данном предприятии, организационные и коммерческие условия работы, а также анализ финансового положения компании.

Финансовая оценка компании проводится по четырём основным группам показателей:

1. оборачиваемость активов;

2. рентабельность активов (капитала);

3. показатели финансовой устойчивости;

4. ликвидность активов.

Важной частью этого этапа является анализ рынка ценных бумаг и поиск тех компаний, цены на акции которых будут расти или временно недооценены. При этом изучается доходность акций (их экономико-статические показатели и в том числе коэффициент P/E). Такой метод анализа исходить из того, что существуют недооцененные и переоцененные рынком акции. Недооценёнными акциями считаются те из них, рыночная цена которых значительно ниже их вероятной стоимости, которая определяется различными методами расчета. При этом разрабатываются определённые критерии оценки корпораций с учётом прогноза будущих прибылей при данных экономических условиях. При анализе такого рода необходимо учитывать, что не рассматривается вероятность воздействия на цены спекулятивных операций участников рынка, приводящих к росту или падению курса почти независимо от фактического состояния дел в данной корпорации.

На этом этапе анализа также следует рассматривать состав руководства компанией, практика управления компанией, её отчётность, открытость, состав владельцев крупных пакетов акций. Следует сравнить доходность ценных бумаг данной компании с доходностью других ценных бумаг на рынке, обязательно анализируется финансовая отчётность компании.

Часто низкая цена акций по сравнению с активами корпорации может быть следствием структурного кризиса на рынке, депрессивным состоянием экономики, повышенным уровнем риска и подрывом доверия инвесторов к самому биржевому механизму и фондовому рынку в целом. Такая ситуация часто наблюдается на фондовом рынке Украины [19, стр. 307].

В связи с появлением различных рынков срочных контрактов и в том числе форвардных рынков, появилась возможность для прогнозирования изменений цен на основании рыночных прогнозов, которые часто превосходят многие индивидуальные прогнозы. Это явление получило своё развитие в теории эффективных рынков, которая утверждает что рынок можно рассматривать как большое количество участников, каждый из которых собирает, обрабатывает и распространяет исходную информацию, причём каждый владеет только частью относящейся к делу информации. В результате, продавая и покупая, у этих участников прогнозы формируются на рынке в виде рыночной цены. Поэтому мы говорим, что в рыночной цене отражена вся имеющаяся информация. На основании гипотезы эффективных рынков некоторые специалисты считают, что коллективный разум обеспечивает прогноз лучше, чем тот прогноз, который выполняет каждый отдельный экономист. Не меньшее количество специалистов отрицают эффективность этого подхода.

Применение методов фундаментального анализа позволяет перейти от спекулятивных операций к портфельным инвестициям, позволяет получить большую устойчивость операций и меньшее влияние рисков. Считается, что поиск и использование для принятия решений фундаментальных закономерностей рынка может дать значительно больше валовой прибыли за счёт вложения крупных сумм, чем рискованные операции малыми суммами[19, стр. 308].

1.2.2 Технический анализ фондового рынка

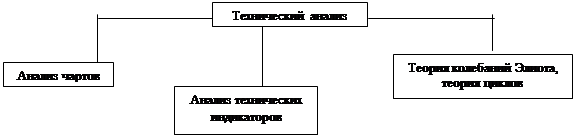

Технический анализ фондовых рынков зачастую рассматривается как самостоятельный вид, в отрыве от фундаментального, его условий и факторов. Однако оба эти метода взаимосвязаны и дополняют друг друга. Если фундаментальный анализ сосредоточен на движении рынка в целом под влиянием внешних факторов, то технический анализ связан с изучением динамики цен, он отражает потребности покупателей и продавцов, спрос и предложение, определяющие курс ценной бумаги (см. рис. 1.2.2.1).

|

Рис. 1.2.2.1 Содержание технического анализа