Курсовая работа: Ассортимент и контроль качества персональных компьютеров и их комплектующих в магазине Северного филиала компании R-Style в г.Нижневартовск Ханты-Мансийского АО

-Мультимедиа-центр. Оснащен функциями МР 3 и даже видеопроигрывателя, можно с их помощью составлять электронные письма, слушать и записывать музыку, просматривать фильмы.

Все персональные компьютеры делятся на настольные и переносные. В свою очередь каждая группа подразделяется по размерам, назначению, количеству выполняемых функций, мощности и т.д. Миниатюрные ПК удобны своими размерами, но проигрывают в мощности и количестве выполняемых ими функций. Настольные ПК более мощные, имеют большие возможности для модернизации, но громоздки и большое место в них занимает пустота.

1.2. Состояние рынка персональных компьютеров.

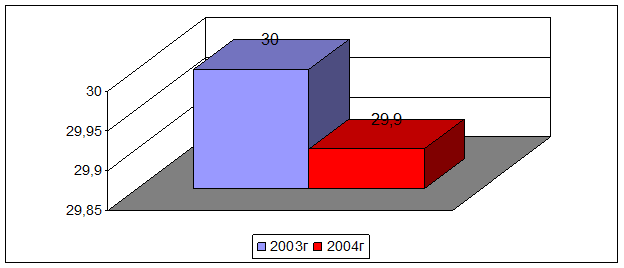

Аналитическая компания Gartner Dataquest представила отчет, в котором показано, что мировые объемы продаж персональных компьютеров во втором квартале 2004года снизились на 0,6 % в связи с тем, что запасы товаров на складах уменьшились и потребительский спрос снизился. Объем поставок по всему миру составил 29,9 млн. единиц, тогда как во втором квартале прошлого года его размер был 30 млн [1] (рис. 1.1)

Рис.1.1. Мировой объем продаж персональных компьютеров

Наибольший спад произошел в Японии и США - 12 % и 8,5 % соответственно, аналогичный показатель по Азиатско-Тихоокеанскому региону вырос на 5 %, а по Латинской Америке - на 4,3 %. Поставки в Европу, Африку и на Ближний Восток упали на 0,3 %. Несмотря на экономическую нестабильность, уменьшение закупок компаний произошло не в столь значительном объеме, как прогнозировалось, хотя и частный спрос тоже уменьшился. Аналитики Gartner Dataquest считают, что темпы роста в текущем году составят 2-4 % вместо 5 % [1].

Компания Hewlett-Packard контролирует 15,5 % компьютерного рынка, объем поставок компании упал на 16,1 %. Второе место на рынке занимает компания Dell с 14,9 %, объемы ее продаж выросли на 13,1 %. Третьей стала IBM (6,6 %) (рис.1.2). Американский сегмент рынка Dell составил 27,7 %, тогда как Hewlett-Packard - 18,4 %, что было вызвано ростом запасов, финансовыми издержками слияния с Compaq и слабостью рынка США [1].

По прогнозам специалистов южнокорейской компании LG IBM, объемы продаж персональных компьютеров в Южной Корее вырастут в 2004 году на 7,8 процента по сравнению с уровнем 2003 и достигнут 2,94 миллиона штук. Продажи настольных компьютеров увеличатся на 6,3 процента, а ноутбуков - на 15,4 процента. В текущем году в Южной Корее были проданы 2,73 миллиона персональных компьютеров, что на 7,3 процента ниже уровня 2003 года [10, с.12].

Эксперты компании Samsung Electronics не разделяют оптимизма своих конкурентов. Как заявил один из высших руководителей Samsung корреспонденту газеты The Electronics Times, объемы продаж персональных компьютеров в 2004 году снизятся по сравнению с уровнем текущего года. Причиной возможного снижения продаж является низкий спрос на компьютерную технику, как на рынке потребительских товаров, так и на рынке корпоративных систем. По оценкам аналитиков Samsung, в текущем году объемы продаж персональных компьютеров на рынке Южной Кореи снизились на 10 процентов по сравнению с уровнем 2003 года и составили всего 2,3 миллиона машин [2].

Аналитики фирмы TriGem Computer предполагают, что объемы поставок настольных компьютеров в будущем году снизятся на пять процентов и составят 1,91 миллиона штук. В то же время, объемы продаж ноутбуков в 2004 году вырастут на 10 процентов и достигнут 2,5 триллиона вон (около 2,08 миллиарда долларов США). В 2004 году, по мнению специалистов TriGem, объемы продаж персональных компьютеров в Южной Корее снизились на 8,7 процента и достигли 2,4 миллиона штук [10, с12].

Европейский рынок персональных компьютеров в I квартале текущего года держался лучше, чем ожидалось. Об этом свидетельствуют предварительные данные двух аналитических центров. Впрочем, и о возвращении к небывалому росту 1998-1999 гг. тоже говорить не приходится.

Американская Context считает, что количество проданных в Европе компьютеров увеличилось за указанный период на 7% по сравнению с I кварталом 2003 г. и составило около 8,25 млн шт. По данным другой американской компании, International Data (IDC), в первые три месяца текущего года в Европе, на Ближнем Востоке и в Африке было продано более 9 млн персональных компьютеров - на 4,4% больше, чем за аналогичный период прошлого года. Рынок США, напротив, сократился в I квартале 2004г. на 9,5% [2].

Значительное замедление экономики в США, конечно, сказалось на происходящем в Европе. Но все было не так плохо, как прогнозировалось, - говорит старший партнер Context Джереми Дейвис. Среди ведущих европейских рынков сильнейшим в I квартале был французский. Высокий корпоративный спрос помог ему восстановиться после некоторого спада в IV квартале прошлого года. По данным IDC, рост рынка Франции составил 12% по сравнению с I кварталом 2003 г [1]. Двузначные показатели роста отмечены на рынках Испании и стран Восточной Европы, а в Германии и Великобритании из-за снижения уровня потребительской уверенности рост рынка составил всего 1,3% и 6,4% соответственно. Экономические проблемы Турции привели к падению продаж на 15% на рынке Ближнего Востока и Африки [1].

По данным IDC, корпоративный спрос на компьютеры в Европе был достаточно высоким. Спад на потребительском рынке был компенсирован спросом на корпоративном рынке, - говорит аналитик лондонского офиса IDC Энди Браун. На прошлой неделе американский производитель компьютеров Hewlett-Packard и нидерландский гигант Philips Electronics выступили с предупреждением, что европейские компании сокращают расходы на технологии.

В то же время результаты деятельности Hewlett-Packard в Западной Европе в I квартале выглядят, по данным Context, почти ошеломляющими. Маркетинговая кампания помогла Hewlett-Packard увеличить продажи компьютеров на 39%, что поставило ее на третье место после Compaq Computer и Dell Computer. Последняя, по данным IDC, с помощью сокращения цен также смогла увеличить свою долю рынка [2].

Обе компании отметили, что Fujitsu Siemens Computers, СП немецкой Siemens и японской Fujitsu, съехала со 2-го места на 4-е, хотя, по данным Context, объем продаж ее серверов вырос на 80%, а поставки портативных компьютеров выросли на 30%. Большинство ведущих производителей персональных компьютеров пытается увеличить объемы продаж серверов и портативных компьютеров, чтобы компенсировать замедление темпов роста спроса на настольные компьютеры [2].

Несмотря на превышение фактических результатов I квартала над прогнозами, европейский рынок персональных компьютеров вряд ли вернется к росту приблизительно на 20% в год, зафиксированному в 1998-1999 гг. Hewlett-Packard на прошлой неделе заявила, что во II. квартале 2004г ситуация пока развивается не так хорошо. В Европе в этом квартале мы наблюдаем быстрое снижение потребительских затрат. Это ударило по нашим продажам, как персональных компьютеров, так и струйных принтеров, - говорит генеральный директор Hewlett-Packard Карли Фьорина. (Дэвид Прингл) [2].

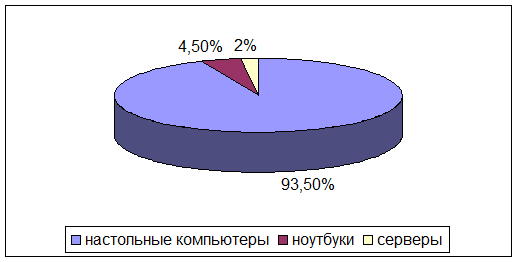

Экспертно-аналитический центр «СК Пресс» завершил исследование российского рынка компьютеров во II квартале 2004 г. Общий объем рынка оценивается почти в 500 тыс. шт. (93,5% этого количества приходится на настольные компьютеры, почти 4,5% на ноутбуки и около 2% — на серверы) [16, с.9](рис.1.2).

Рис.1.2 Рынок компьютеров в России

По сравнению с I кварталом текущего года объем продаж ПК почти не изменился (рост менее 0,5%). Следует отметить, что по продукции зарубежных компаний наблюдался значительный рост объемов продаж, в то время как соответствующие показатели российских производителей, наоборот, снизились на 2,3%. На рынке серверов рост составил 6,3%, ноутбуков было продано на 8,2% больше, чем в I квартале [16, с. 10].

Лидером продаж ПК по итогам II квартала 2004 г. является компания «Формоза». При этом на первую пятерку компаний («Аквариус», «Интел», «Формоза», Hewlett-Packard, R-Style Computers) приходится 19,9% продаж настольных компьютеров[16, с.10].

В сегменте серверов лидирует Compaq. На первую пятерку производителей серверов («Аквариус», «Инфорсер», «Крафтвей», Compaq, Hewlett-Packard) в сумме приходится 49,9% продаж[16, с.10].

В сегменте ноутбуков наилучший показатель у компании «Белый Ветер». На долю первой пятерки (Compaq, Fujitsu-Siemens, IBM, Toshiba, «Белый Ветер») приходится 72,1% всех продаж [16, с.10].

Таким образом, мировой объем продаж персональных компьютеров в целом снизился на 0,1% по сравнению с предыдущим годом, что связано с уменьшением покупательского спроса на потребительском рынке. Наибольший спад произошел в Японии и США, а в Тихоокеанском регионе этот показатель, наоборот, вырос.

Лидером на мировом рынке компьютеров является компания Hewlett Packard, которая занимает первое место по продаже персональных компьютеров. Второе место принадлежит компании Dell, третье – IBM.

Большая часть продаж персональных компьютеров в России приходится на настольные компьютеры. Спрос на компьютеры иностранных производителей значительно вырос, в то время как продажа компьютеров российских компаний упала.

Лидером на российском рынке является компания «Формоза». Она занимает первое место по продаже настольных компьютеров. В сегменте ноутбуков на первом месте компания «Белый ветер», а в сегменте серверов – «Compaq».

1.3 Факторы формирующие ассортимент и качество персонального компьютера

Выбирая компьютер в магазине, основные характеристики вашего системного блока можно узнать, например, из прайслиста, в котором напротив строчки с ценой вы найдете емкую формулу типа: