Курсовая работа: Аудит производственных запасов и налога на добавленную стоимость

7) охарактеризовать совершенствование аудита производственных запасов и налога на добавленную стоимость на СПК "Щомыслица".

1 . РОЛЬ И ЗНАЧЕНИЕ АУДИТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Задачи и источники аудита производственных запасов

Проверку операций с материально-производственными запасами могут проводить специалисты государственных контролирующих органов, ведомственного контроля и аудиторы.

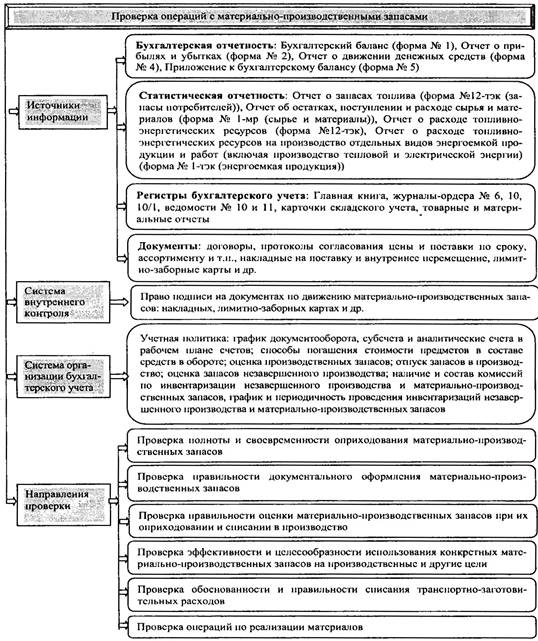

Проверка операций с материально-производственными запасами представлена на рисунок 1. Целью проверки операций с материально-производственными запасами является установление законности, эффективности и целесообразности совершенных хозяйственных операций. Исходя из цели, задачамипроверки являются:

-проверка полноты и своевременности оприходования материально-производственных запасов;

- контроль правильности документального оформления материально-производственных запасов;

-установление правильности оценки материально-производственных запасов при их оприходовании и списании в производство;

-проверка эффективности и целесообразности использования конкретных материально-производственных запасов на производственные и другие цели;

- анализ обоснованности и правильности списания транспортно-заготовительных расходов;

- проверка операций по реализации материалов.

Источниками информациипри проведении проверки являются:

- бухгалтерская отчетность: Бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5);

- статистическая отчетность: Отчет о запасах топлива (форма № 12-тэк (запасы потребителей)), Отчет об остатках, поступлении и расходе сырья и материалов (форма № 1 -мр (сырье и материалы)), Отчет о расходе топливно-энергетических ресурсов (форма № 12-тэк), Отчет о расходе топливно-энергетических ресурсов на производство отдельных видов энергоемкой продукции и работ (включая производство тепловой и электрической энергии) (форма № 1-тэк (энергоемкая продукция)) и др.;

- регистры бухгалтерского учета: Главная книга, журналы-ордера № 6, 10,10/1, ведомости № 10 и 11, карточки складского учета, товарные и материальные отчеты;

- документы: типовые формы по учету материально-производственных запасов, договоры на приобретение, протоколы согласования цены и поставки по сроку, ассортименту и т.п., накладные на поставку и внутреннее перемещение, лимитно-заборные карты и др., учетная политика: график документооборота, субсчета и аналитические счета в рабочем плане счетов; способы погашения стоимости предметов в составе средств в обороте; оценка производственных запасов; отпуск запасов в производство; оценка запасов незавершенного производства; наличие и состав комиссий по инвентаризация незавершенного производства и материально-производственных запасся, график и периодичность проведения инвентаризаций незавершенного производства и материально-производственных запасов.

Рисунок 1.1 – Проверка операций с материально-производственными запасами

1.2 Составление плана и программы аудита производственных запасов и налога на добавленную стоимость

В каждой организации должна быть разработана конкретная программа внутрихозяйственного контроля за сохранностью и использованием материальных ресурсов, которая предусматривает подробный перечень проверяемых вопросов, сроки проверки и фамилии исполнителей. Программа носит комплексный характер и содержит сведения по видам ресурсов.

После определения общей стратегии аудита аудиторская организация должна разработать и документально оформить план аудита.

План аудита базируется на общей стратегии аудита и начинает формироваться в период ее рассмотрения.

План аудита должен содержать:

- информацию о характере, сроках проведения и объеме процедур оценки рисков существенных искажений, которые выполняются на начальном этапе аудита;

- информацию о характере, сроках проведения и объеме аудиторских процедур в отношении проверки каждой существенной группы операций, остатков по счетам, раскрытия информации в бухгалтерской (финансовой) отчетности;

- перечень других аудиторских процедур, выполняемых в соответствии с требованиями правил аудиторской деятельности.

В план обязательного аудита достоверности годовой бухгалтерской (финансовой) отчетности необходимо включать проверку существенных вопросов в объеме, не менее предусмотренного перечнем согласно приложению.

Кроме непосредственно аудита аудиторская организация должна планировать процедуры внутреннего контроля качества аудита. Характер, сроки и объем таких процедур зависят от размера и структуры аудируемого лица, вида аудита, уровня риска существенных искажений, опыта и квалификации работников, осуществляющих аудит. При этом в ходе аудита следует тщательно контролировать проведение проверки там, где высокий риск существенного искажения.

Если риск существенных искажений невысокий, контрольные процедуры планируются и проводятся в ограниченном объеме.