Курсовая работа: Аудит расчетов по оплате труда

- химстойкие материалы и материалы общестроительного назначения.

Занимаемая площадь предприятия составляет 1100 гектаров.

Лакокрасочная, резинотехническая продукция и изделии из пластмасс, выпускаемые ООО «ТЕХНО» пользуются большим спросом. Качество продукции соответствует общепринятым мировым стандартам.

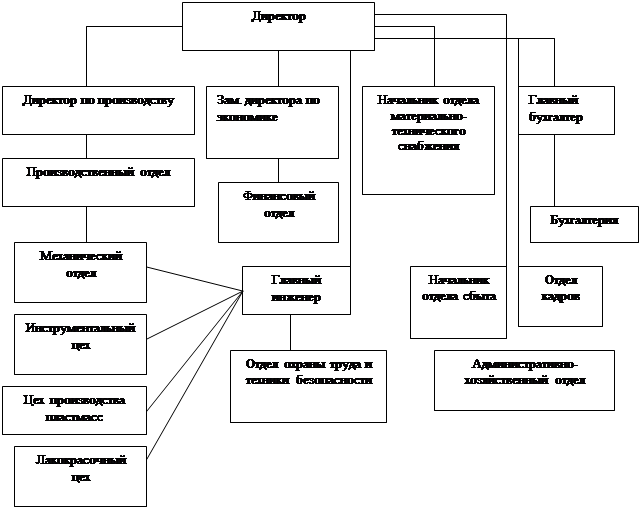

На рисунке 1 отражена организационная структура предприятия. Существующая на предприятии структура управления, при которой директор непосредственно связан с главными специалистами по определенным функциям, обеспечивает оперативное принятие управленческих решений.

Учетная политика ООО «ТЕХНО» сформирована в соответствии с ПБУ 1/98 и является основным документом, регламентирующим ведение бухгалтерского и налогового учета.

|

\

\

Рис. 1. Организационная структура ООО «ТЕХНО»

На предприятии ООО «ТЕХНО» учет личного состава и использования рабочего времени входит в область оперативно-технического учета, которым занимается отдел организации труда и заработной платы и отдел кадров.

На ООО «ТЕХНО» работники подразделены на категории: рабочие повременщики, рабочие сдельщики, руководители, служащие, военизированная охрана, ученики, специалисты.

2.2 Результаты проведения аудиторской проверки ООО «ТЕХНО»

За 2006 отчетный год прочие денежные выплаты рабочим и служащим составили 196 800 тыс. руб., информация представлена в таблице 1. По всем перечисленным выплатам произведены отчисления по единому социальному налогу. Указанные денежные выплаты и вся сумма отчислений по единому социальному налогу включены в расходы и учтены в составе затрат в целях бухгалтерского учета и налогообложения.

Таблица 1. – Информация, полученная аудиторами в ходе проверки

| Вид оплаты | Сумма, руб. |

| Заработная плата штатным работникам | 120 000 |

| Заработная плата совместителям | 20 000 |

| Начисления за время нетрудоспособности по больничным листам | 5000 |

| Начисление отпускных | 7000 |

| Оплата за проезд городским транспортом до места работы и обратно и оплата за питание в связи с ростом цен | 2400 |

| Материальная помощь по случаю пожара | 7200 |

| Разовая единовременная помощь рабочим | 2100 |

| Предоставление подарков по случаю дней рождения, по случаю ухода на пенсию | 5100 |

| Премии по итогам года | 15000 |

| Премии за выслугу лет | 13000 |

| ИТОГО: | 196 800 |

При проверке денежных выплат рабочим и служащим установлено, что при подсчете итоговой суммы допущена арифметическая ошибка, в результате которой сумма данных расходов на 400 тыс. руб. завышена

по данным аудируемого лица – 196 800 тыс. руб.

по данным проверки – 196 400 тыс. руб.

При изучении состава выплат выявлено следующее.

В целях бухгалтерского учета в соответствии с п. 2 ПБУ 10/99 «Расходы организации» определено, что расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Пунктом 5 ПБУ 10/99 установлено, что расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются и расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Следовательно, расходы, связанные с оплатой проезда городским транспортом до места работы и обратно, и оплата за питание в связи с ростом цен (2400 тыс. руб.), материальная помощь по случаю пожара (7200 тыс. руб.), разовая единовременная помощь рабочим (2100 тыс. руб.), предоставление подарков по случаю дней рождения, ухода на пенсию (5100 тыс. руб.), а также начисления за время нетрудоспособности по больничным листам (5000 тыс. руб.), расходами по обычным видам деятельности быть не могут.

Начисления за время нетрудоспособности по больничным листам должны проводиться за счет средств социального страхования. Оплата за проезд городским транспортом до места работы и обратно, оплата за питание в связи с ростом цен, материальная помощь по случаю пожара, разовая единовременная помощь рабочим, предоставление подарков по случаю дней рождения, по случаю ухода на пенсию могут быть признаны внереализационными расходами организации.

Пунктом 12 ПБУ 10/99 «Расходы организации» определено, что к внереализационным расходам относятся перечисления средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иные аналогичных мероприятий, а также прочие внереализационные расходы. Данные расходы должны быть предусмотрены во внутрифирменных положениях, а также согласованы с высшим органом управления организацией (собственником).

Расходы по обычным видам деятельности ООО «ТЕХНО» в части денежных выплат в бухгалтерском учете завышены на сумму 21 800 тыс. руб. (в том числе по больничным 5000 тыс. руб. и прочие выплаты 16 800 тыс. руб.). Однако прочие выплаты (в сумме 6 800 тыс. руб.) могут быть отражены в составе внереализационных расходов на основании внутрифирменных положений.

В целях налогообложения в соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Статьей 270 НК РФ определен перечень расходов, не учитываемых в целях налогообложения. В проверяемом периоде расходы на оплату труда в целях налогообложения завышены на сумму 21 800 тыс. руб.

По данным проверки установлено, что неверно определена налоговая база по ЕСН (все выплаты в сумме 196 800 тыс. руб.), следовало исключить суммы по временной нетрудоспособности (5000 тыс. руб.) и материальную помощь по случаю пожара (7200 тыс. руб.). В связи с чем завышена сумма налога по ЕСН на 4485,6 тыс. руб.

по данным аудируемого лица – 70 060,8 тыс. руб.

по данным проверки – 65 575,2 тыс. руб.

при условии, что прочие расходы признаны внереализационными, а также завышены расходы ООО «ТЕХНО» в целях налогообложения.

ЗАКЛЮЧЕНИЕ

Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.