Курсовая работа: Аудит расчетов с поставщиками и подрядчиками на примере МДОУ № 47 "Солнышко"

Свердловская область, улица 4 Пятилетки,4.

Учредителем МДОУ является отраслевой орган администрации Серовского городского округа Управление образования. Отношения между Учредителем и МДОУ определяются договором, заключенным между ними в соответствии с законодательством РФ.

Статус МДОУ:

тип – дошкольное образовательное учреждение;

вид – детский сад общеразвивающего вида.

Организационно-правовая форма МДОУ - муниципальное учреждение.

Права юридического лица у МДОУ в части введения уставной финансово-хозяйственной деятельности возникают с момента его регистрации. МДОУ является юридическим лицом, действующим на основании бюджетного финансирования, имеет Устав, печать со своим наименованием, штамп, бланки со своими реквизитами, самостоятельный баланс, имущество, закрепленное за ним в уставном порядке.

МДОУ от своего имени заключает договоры, приобретает имущественные и личные неимущественные права и несет ответственность, выступает истцом и ответчиком в судебных органах, имеет лицевой счет.

Право на ведение образовательной деятельности и на получение льгот, предусмотренных законодательством Российской Федерации, Свердловской области возникает у МДОУ с момента выдачи ему лицензии.

МДОУ проходит аттестацию в соответствии с Законом Российской Федерации «Об образовании».

МДОУ проходит государственную аккредитацию в порядке, установленном Законом Российской Федерации «Об образовании».

Среднесписочная численность работников данного учреждения составляет 37 человек, 42.55 ставок.

2.2 План и программа аудита

План аудита учета расчетов с поставщиками и подрядчиками

Расчет уровня существенности

(извлечение из внутрифирменного стандарта «Существенность»)

Абсолютного уровня существенности (S) в целом по проверяемой организации рассчитывается следующим образом:

![]() ,

,

где S – уровень существенности в денежном выражении (руб.);

В – сальдо баланса на конец отчетного периода, подлежащего аудиторской проверке (руб.);

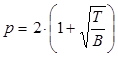

р – установленный аудитором процент существенности (%), определяемый по формуле:

,

,

где Т – денежный оборот за период как сумма оборотов по всем счетам бухгалтерского учета (руб.).

Показатель оборота по счетам бухгалтерского учета берется из итоговой строки оборотно-сальдовой ведомости за отчетный период.

=17,2%

=17,2%

![]() = 148821,73 руб.

= 148821,73 руб.

Проверяемая организация: МДОУ №47 «Солнышко»

Период аудита 01.01.2009-31.12.2009

Количество человеко-часов 72