Курсовая работа: Аудит раскрытия информации в бухгалтерской отчетности в соответствии с корпоративными стандартами

органов компании всем участвующим сторонам

Экономическая или финансовая

концепция формирования отчетности

Бухгалтерская отчетность

в формате, стандартизуемом ведомственными нормативными актами

Корпоративная отчетность,

ориентированная на интересы

пользователей

Как видно из приведенных сравнительных характеристик, фундаментальные основы формирования отчетности все еще остаются недостаточно адекватными рыночным условиям. Так, степень доверия к отчету, подготовленному управляющим-собственником исходя из допущения о добросовестности и разумности (как одного из постулатов гражданского законодательства), потенциально ниже, чем к отчету, составленному наемным, профессиональным менеджментом компании.

Правильность применения принципов подготовки бухгалтерской отчетности без раскрытия миссии, стратегии и целей деятельности компании нельзя признавать безусловной, так как действия и суть отчета исполнительного органа компании не могут быть подвержены оценке и контролю. Для рыночно-ориентированной системы отчетности характерно превалирование содержания над формой подачи информации. Бухгалтерская отчетность важна не сама по себе - будет ли она составлена в произвольной конфигурации данных или по правилам формального (буквального) следования отдельным предписаниям (инструкциям, методическим рекомендациям), учетной политикой предприятия или МСФО. Содержательность и адекватность информации предопределяется информационными ожиданиями или интересом к ключевым, наиболее важным по сути показателям бизнеса.

Смысл раскрытия информации в отчетности состоит в действенности оперирования теми отчетными данными, в которых заинтересованы экономические игроки, а не в соблюдении сложившейся корпоративной бухгалтерской традиции. Концепция подготовки отчетности соответствует явно формулируемой и открыто высказываемой позиции руководства компании в области информирования заинтересованных сторон о деятельности фирмы (т.е. свидетельствует о доброй воле менеджмента и его интеллектуальной честности по отношению к пользователям).

Развитие и определенность концептуальных основ достигаются путем методологического обоснования формирования отчетности. Несмотря на законодательно определенную норму, состоящую в том, что целью деятельности коммерческой компании является прибыль, на практике и в специальной литературе получает распространение иная целевая установка бизнеса - максимизация стоимости компании.

В результате смены целевых установок бизнеса меняется парадигма отчетности компании: ключевым отчетом компании за отчетный период становится отчет о стоимости компании и прилагаемый к нему отчет о рисках. Бухгалтерская отчетность, составленная по одной из выбранных концепций капитала, выступает как вторая, безусловно, необходимая часть отчета - фактологического информационного материала, характеризующего реальное положение вещей в бизнесе и позволяющего идентифицировать факты и ожидаемые показатели деятельности (своеобразный "планфакт" в условиях рынка). Новая парадигма отчетности компаний позволяет адаптировать бухгалтерскую отчетность для решения управленческих задач, рассматриваемых на ближайшую и отдаленную перспективу; согласовать денежные оценки, предоставляемые пользователям бухгалтерами, аудиторами и оценщиками.

Кроме того, применяемая в рыночно-ориентированной отчетности терминология соответствует принятой экономической и финансовой лексике; корпоративная отчетность в полном объеме опирается на данные бюджетирования, финансового планирования и прогнозирования, а также на показатели оценки стоимости.

Практика работы ряда зарубежных компаний для решения собственных задач устойчивого развития пошла по пути инициативного включения в состав годовых отчетов дополнительных сведений финансового и нефинансового характера. Причем эта информация рассматривается составителями и пользователями отчетности не столько как познавательная, любопытная, эксклюзивная, сколько как существенно развивающая и корректирующая бухгалтерские данные.

Методические основы формирования рыночно-ориентированной отчетности сводятся в меньшей мере к традиционным бухгалтерским постулатам (требованиям, допущениям и ограничениям), установленным преимущественно на базе норм национального законодательства и здравого смысла общепринятой практики, и в большей мере к научно обоснованным процедурам, сформулированным на абстрактном уровне (принципам). Глобальные подходы к учету и отчетности предполагают замену национальной практики на общепризнаваемые наднациональные руководящие начала, что возможно только с использованием научного инструментария.

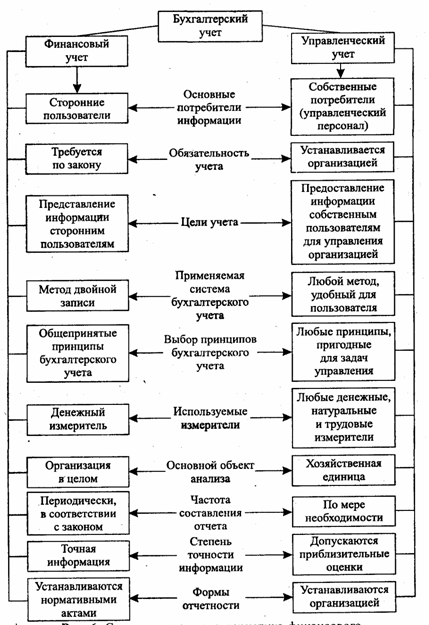

Бухгалтерская отчетность основана исключительно на исторических денежных оценках (ценах фактически совершенных операций, восстановительных ценах и ценах замещения). Базу корпоративной отчетности образуют стоимостные оценки, т.е. дисконтированные будущие денежные потоки. Получение таких оценок возможно только в условиях знания ключевых денежных и неденежных показателей, раскрываемых в финансовой отчетности (схема 1.2).

Схема 1.2 - Финансовый и управленческий учет в сравнении

Данная схема отражает на сколько корпоративная отчетность в управленческом учете может быть более подробная и глубокая, чем бухгалтерская. В корпоративной отчетности производится больше анализа состояния организации, поэтому она расширенна, что можно сказать даже на основании факта предоставления в ней информации за 3-5 лет (в бухгалтерской всего 2 года).

Требование отражения в балансе только того имущества, которое принадлежит компании, как самостоятельному участнику гражданско-правового оборота на правах собственности, изначально означало фиксацию отделения имущества учредителей компании от имущества самой компании. В процессе деятельности компания оперирует зачастую гораздо большей имущественной массой, чем та, которая принадлежит акционерам на правах собственности. Поэтому более реалистичным и прагматичным следовало бы считать, что в балансе должны находить отражение контролируемые и управляемые активы. Таким образом, экономические ресурсы компании представляются не только балансовыми активами, но и забалансовыми активами, контроль и управление над которыми фактически установлены в результате заключенных сделок, а также неидентифицированными нематериальными активами, которые по определению не могут рассматриваться в качестве собственности компании, но являются постоянно используемыми экономическими ресурсами. К типу таких ресурсов относят, как правило, человеческий капитал, инновационный капитал, организационный капитал, коммунальный капитал.

Глава 2. Организация и проведение аудиторской проверки раскрытия информации в бухгалтерской отчетности

2.1 Характеристика организации

Торговый дом «Империя», открывшийся в 1987 году в одном из наиболее престижных районов Москвы, стал в 1991 году первым приватизированным торговым предприятием в СССР. Общая площадь Торгового дома составляет около 28 тыс. кв.м. В нем представлены актуальные коллекции женской и мужской одежды, товары для детей, одежда из кожи и меха, белье, обувь, парфюмерия, косметика, кожгалантерея, текстиль для дома, ювелирные изделия, бижутерия, часы, подарки, посуда, мебель и многое другое.

Кроме того, на площади более 2 тыс. кв.м. размещена «Галерея Империя», которая по оценкам международных экспертов является уникальным предприятием не только Москвы, но и Европы. Уникальность ее заключается в том, что под одной крышей собраны коллекции мужской и женской одежды более 20 известных европейских дизайнеров: «Эскада», «Лаурель», «Луи Феро», «Живанши», «Роккобарокко», «Роберто Ковали» и многие другие. Кроме этого, в «Галерее Империя» представлен большой выбор кожгалантереи и обуви, парфюмерии и изделий из натурального меха. В «Галерее Империя» ведется индивидуальная работа с каждым покупателем: личное приглашение постоянных клиентов, как в начале поступления новых коллекций каждого сезона, так и накануне распродаж, а также использование золотой и серебряной дисконтных карт.

На предприятии такие отделы, как "Одежда", "Меха, посуда", "Ювелирные изделия", "Парфюмерия", "Белье, кожгалантерея", "Галерея Империя", "Товары для детей", "Обувь".

Магазин расположен в Центральном районе. Данное месторасположение является наиболее удачным, так как в этом месте сосредоточенны коммерческие организации, офисы, торговый центр и транспортный узел.

Контингент покупателей – люди с доходами выше среднего, коммерсанты, административные работники. В магазине достаточный уровень комфортности, широкий выбор услуг, ассортимент оригинальных, изысканных заказных костюмов, аксессуаров.

Магазин имеет удобные подъездные пути, для посетителей имеется стоянка для автомобилей. Не далеко от сооружения располагается станция метрополитена и остановка наземного транспорта.

Данное предприятие является юридическим лицом с моментом его государственной рег?