Курсовая работа: Автоматизированная информационная технология по учету денежных операций по кассе

Предприятие, решившее автоматизировать бухгалтерский учет, может пойти по одному из следующих путей: выполнить эту работу собственными силами; пригласить специалистов для изготовления программ из сторонней организации или купить готовый программный продукт. В любом варианте важно определить пути рационального использования компьютеров или сетей компьютеров для организации автоматизированного учета на предприятии в целом и в его подразделениях, концепцию совершенствования формы учета для системы в целом и для отдельных участков учета.

Очень важно, чтобы фирма - разработчик бухгалтерской программы имела значительный опыт работы и солидную репутацию. При выборе системы следует учитывать то обстоятельство, что в дальнейшем к продавцу придется неоднократно обращаться и за советом или консультацией, и за заменой устаревшей версии на более свежую.

Надежность системы в компьютерном плане означает защищенность ее от случайных сбоев и в некоторых случаях от умышленной порчи данных. Как известно, современные персональные компьютеры являются достаточно открытыми, поэтому нельзя достоверно гарантировать защиту чисто на физическом уровне. Важно, чтобы после сбоя разрушенную базу данных можно было легко восстановить, а работу системы возобновить в кратчайшие сроки. Хорошие бухгалтерские системы отвечают этим требованиям.

1.3 Технология применения персональных компьютеров в традиционных формах счетоводства

Особенности формы бухгалтерского учета зависят от технического оснащения учетного процесса, сочетания аналитического и синтетического учета, способа ведения хронологической записи, составляемой отчетности и др.

На практике используются различные формы счетоводства:

· журнально-ордерная,

· мемориально-ордерная,

· журнал-главная (упрощенная форма),

· автоматизированная (она же таблично-автоматизированная, таблично-матричная, электронная и т.д.).

Не нарушая основные принципы ведения учета при журнально-ордерной форме счетоводства возможно получение на компьютерах привычных для бухгалтера регистров аналитического и синтетического учета с небольшими изменениями их внешней формы. В частности, вместо пронумерованных и прошнурованных книг печатаются отдельные пронумерованные листы, собираемые в конце месяца или года в книги, переставляются отдельные графы в ведомостях, совмещаются два регистра в одном печатном бланке и пр. Определенные изменения происходят и в технологии компьютерной обработки учетных данных — совокупности периодически повторяющихся взаимосвязанных человеко-машинных операций, начиная от создания первичного бухгалтерского документа и заканчивая составлением накопительных и группировочных регистров синтетического и бухгалтерского учета.

Характерными особенностями современной компьютерной информационной технологии реализации журнально-ордерной формы счетоводства являются:

· децентрализованная обработка учетных данных на автоматизированных рабочих местах (АРМах);

· использование привычной для бухгалтера терминологии, сложившегося в бухгалтерии разделения труда, существовавшего до применения компьютеров аналитического учета (по табельным номерам, номенклатурным номерам и т.п.); журналов-ордеров, листков-расшифровок, вспомогательных ведомостей по дебету счетов, накопительных и группировочных регистров;

· сохранение взаимосвязей между регистрами и системой их контроля, присущими журнально-ордерной форме счетоводства.

Учетные данные в регистры журнально-ордерной формы попадают двумя путями. По массовым и трудоемким учетным операциям (по учету расчетов с рабочими и служащими, готовой продукции, учету движения материалов) вначале разрабатываются вспомогательные разработочные таблицы (накопительные и группировочные ведомости) по шифрам аналитического учета, а затем формируются из подсчитанных и взаимопроверенных файлов данных сводные массивы итоговых проводок. По первичным документам, не имеющим массового характера (учет кредитов, фондов, капитала и т.д.), можно не разрабатывать вспомогательные регистры, а периодически формировать массив аналитических записей (проводок) по любому такому счету с добавлением записей из листков-расшифровок. На основе сформированных файлов на компьютере ведется сверка данных аналитического и синтетического учета, заполняются журналы-ордера по дебету счетов аналитического учета, Главная книга, баланс и другие отчетные таблицы (рис. 1.).[3, стр. 338]

![]() Движение информации

Движение информации

![]() Контрольная сверка

Контрольная сверка

Рис. 1 Особенности журнально-ордерной формы бухгалтерского учета с применением ПЭВМ

при децентрализации обработки учетных данных на персональных компьютерах бухгалтер, не обладая профессиональными знаниями в области компьютеризации и программирования, контролирует ход решения задачи и направляет его, несет персональную ответственность за качественное решение функциональных задач и в полном объеме.

Наиболее рациональной формой общения бухгалтера с ПЭВМ является ведение диалога с помощью “меню”, т.е. пакет программных средств предлагает перечень блоков (модулей) программы, где каждый модуль выполняет определенные этапы технологического процесса, начиная от ввода первичных документов и заканчивая составлением различных форм отчетности. В случае каких-либо трудностей в работе можно воспользоваться справочной и инструктивной информацией. Персональная ЭВМ, выполняя бухгалтерские работы информационного характера, контролирует поступающую на обработку учетную информацию, выдает на дисплее “подсказки” в виде инструкций, пояснений по выполнению конкретных работ.

Создаются предпосылки для использования ресурсов ПЭВМ на всех этапах учетного процесса: при документировании, систематизации и обобщения информации, а также ее анализе и использовании. При использовании ПЭВМ появляется возможность выписки документов на компьютере. Файлы условно-постоянной информации (карточки со справочными данными о сотрудниках, нормативы, реквизиты клиентов и пр.) создаются однократно при внедрении проекта, периодически корректируются и совместно с переменной информацией, используемой однократно, формируют базу данных в памяти ПЭВМ.

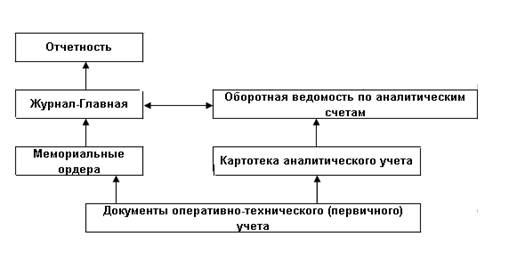

При применении мемориально-ордерной или упрощенной (“Журнал-Главная”) форм в условиях применения ПЭВМ предусматривается изготовление группировочных ведомостей, оборотных ведомостей по аналитическим счетам, Журнала регистрации хронологических записей, Главной книги, баланса и других необходимых регистров. Особенность мемориально-ордерной формы учета состоит в изготовлении мемориальных ордеров на группу однотипных документов с последующим заполнением печатных форм аналитического и синтетического учета, соответствующих в основном регистрам ручных форм счетоводства ( рис.2).[3, стр.326]

Рис. 2 Агрегированная информационная модель Мемориально-ордерной формы

При применении упрощенной формы учета записи ведутся в регистре “Журнал-Главная”, левая часть которого предназначена для хронологических записей, а правая — для записей операций по дебету и кредиту корреспондирующих счетов. (Рис.3)[3, стр.327]

Рис.3 Агрегированная информационная модель формы учета «Журнал-Главная»

Большинство популярных в настоящее время программ автоматизации бухгалтерского учета, ориентированных на традиционные формы счетоводства, относятся к группе программных средств: “Проводки — Главная книга — Баланс” (ПГиБ).