Курсовая работа: Автоматизована інформаційно-аналітична система Міністерства фінансів України

вид бюджету (державний, обласний, міський, районний, селищний, сільський) для розщеплення платежів;

розділ, який визначає різновидність надходжень;

розділ у бюджетній класифікації;

номер підгрупи бюджетної класифікації;

група доходів бюджету

Перша група доходів бюджету — податкові надходження (код 10000000) визначається як обов’язкові безповоротні платежі органам державного управління, вони поділяються на:

· податки на доходи, податки на прибуток, податки на збільшення ринкової вартості (код 11000000);

· платежі за використання природних ресурсів (13000000);

· внутрішні податки на товари і послуги (код 14000000);

· податки на міжнародну торгівлю та зовнішні операції (код 15000000);

· інші податки (код 16000000).

Подальша класифікація здійснюється згідно з наведеною структурою коду доходів бюджету. В АІАС МФУ запроваджено в електронній формі вісьмирозрядний довідник доходів бюджету, зміст якого використовується не тільки в органах Міністерства фінансів, а й в Державному казначействі, Державній податковій адміністрації та в ряді інших державних організаціях, а також платниками податків.

Функціональна класифікація видатків дає змогу визначити не лише сам факт використання розпорядниками (міністерствами та відомствами) бюджетних коштів, а й ув’язати ці видатки з виконавцями державних функцій. Структура функціональної класифікації видатків будується відповідно до основних функцій, що виконуються державою, відповідно до функціональної структури державних органів. Виходячи з цього шестирозрядна структура коду функціональної класифікації видатків має шість розрядів, з яких два старші розряди виділено для позначення розділу функціональних видатків, а чотири молодших розряди відображують відомчу класифікацію видатків державного бюджету, — по суті, структуру відомства.

Економічна класифікації видатків бюджету відображує розмежування коштів, спрямованих на поточні або капітальні видатки. У чотирирозрядній структурі коду економічної класифікації видатків старший розряд відображує розмежування коштів (1 — поточні видатки, 2 — капітальні видатки), а три молодших розряди класифікують предметне призначення видатків (наприклад, код 1164 розшифровується так: 1 — поточні видатки, 1— видатки на товари і послуги, 6 — оплата комунальних послуг та електроенергії, 4 — оплата природного газу).

Відповідно до бюджетної класифікації не тільки проводяться групування та нагромадження сум доходів, а й виділяються структурні одиниці АІАС МФУ — підсистеми, задачі, модулі, технологічні процеси автоматизованого оброблення даних.

Оперативна інформація нагромаджується в БД на основі вхідних повідомлень, а далі передається від одного структурного підрозділу до іншого по вертикалі «знизу — вгору». Спочатку дані надходять від бюджетних організацій, від банків та інших фінансових організацій на поштові сервери чи функціональні АРМ, а після попереднього оброблення заносяться в центральну БД. Оперативна інформація у формі аналітичних розрізів або у вигляді зведень передається на верхній рівень ієрархії АІАС МФУ. На верхніх, обласному і державному, рівнях оперативна інформація нагромаджується як у вигляді аналітичних показників, так і у формі зведень — електронних документів.

Архівні дані формуються на основі файлів оперативної інформації. В архів заносяться звітні дані протягом року, а після затвердження звіту про виконання бюджету в архівні бази заносяться всі необхідні для збереження дані.

Розділ 3. Методика та комп’ютерна технологія складання і виконання державного бюджету

Державний бюджет, як одна з ланок фінансової системи України, забезпечує акумуляцію коштів і їх використання для підтримки соціального становища в державі, впливу на економіку, проведення вищими органами влади національної стратегії розвитку, спрямованої певною мірою на зміцнення держави. Основні функції зі складання і виконання державного бюджету покладено на Міністерство фінансів України. Для підтримки бюджетного процесу в Мінфін запроваджено АІС «Держбюджет». Розробником цієї системи є Міжнародний центр розвитку підприємництва і менеджменту.

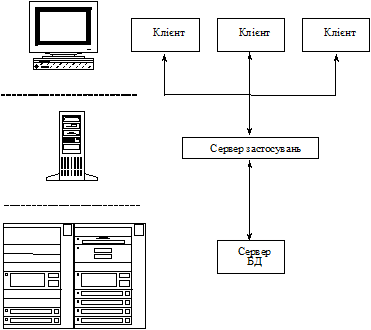

АІС «Держбюджет» функціонує у вигляді трирівневої клієнт-сервер архітектури, яка включає: сервер БД, сервер застосувань і набір клієнтських програмних засобів. Загальну схему архітектури АІС «Держбюджет» наведено на рис. 4.2.

Рис. 2. Загальна схема архітектури АІС «Держбюджет»

Сервер БД — це ядро всієї системи, яке є основним засобом вирішення проблем управління інформацією. Він забезпечує не тільки оброблення даних, а й вирішує задачі організації, розмежування доступу, захисту від несанкціонованого втручання та відновлення даних, забезпечує роботу з великим обсягом даних значної кількості користувачів.

Як сервер БД для АІС «Держбюджет» використовується СУБД Oracle 8.1.7, який забезпечує:

· розподілене оброблення даних, побудоване на архітектурі клієнт—сервер;

· підтримку великої кількості одночасно працюючих користувачів;

· високий рівень продуктивності системи;

· підтримку бази даних великого розміру;

· надійний механізм захисту, обмежень і управління доступом до даних;

· цілісність даних, яка задається правилами, що формулюються вимогами до даних на рівні прикладної області;