Курсовая работа: Банки и их роль в рыночной экономике

Макроэкономические показатели деятельности банковского сектора

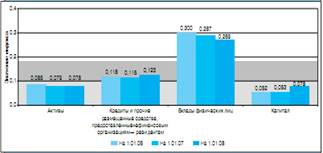

Динамика основных показателей деятельности банков позволяет охарактеризовать 2007 год как весьма успешный; банковский сектор продемонстрировал устойчивость к негативным внешним воздействиям во втором полугодии 2007 года. По итогам 2007 года существенно выросло соотношение ключевых показателей, характеризующих роль банковского сектора в экономике, и ВВП. Отношение активов банковского сектора к ВВП увеличилось на 9,1 процентного пункта и достигло 61,4%. Отношение капитала банковского сектора к ВВП составило 8,1%, превысив уровень 2006 года на 1,8 процентного пункта. Отношение вкладов физических лиц к ВВП выросло на 1,5 процентного пункта— до 15,6%. Отношение кредитов нефинансовым организациям и физическим лицам к ВВП увеличилось на 7,4 процентного пункта— до 37,3%.

Основой роста активов банковского сектора в 2007 году, как и годом ранее, стало расширение кредитования. Отношение выданных кредитов к ВВП выросло на 8,1 процентного пункта— до 43,2%, а доля в совокупных активах банковского сектора увеличилась с 67,2 до 70,5%. Наиболее быстрыми темпами росли кредиты, выданные физическим лицам, они достигли 9,8% ВВП, в том числе ипотечные жилищные кредиты— 1,9% ВВП.

Основным источником формирования ресурсной базы кредитных организаций по итогам 2007 года были средства, привлеченные от предприятий и организаций: их отношение к ВВП увеличилось на 3,5 процентного пункта (до 20,5%), а доля в пассивах банковского сектора возросла на 0,9 процентного пункта (до 33,4%).

Положительная динамика всех основных показателей деятельности банковского сектора при одновременном росте их отношения к ВВП свидетельствуют о продолжающемся повышении значимости банковского сектора в российской экономике.

Количественные характеристики банковского сектора

В 2007 году количество действующих кредитных организаций сократилось с 1189 до 1136 (см. рисунок 1). Были отозваны (аннулированы) лицензии у 54 кредитных организаций, исключены из Книги государственной регистрации кредитных организаций в связи с реорганизацией в форме присоединения 8 кредитных организаций, стали действующими (имеющими лицензии на осуществление банковских операций) 10 новых кредитных организаций.

Рис 1. Количество кредитных организаций и их филиалов

Таким образом, можно констатировать, что уже третий год подряд сокращается численность действующих кредитных организаций. За 2005—2007 годы их количество сократилось на 163.

Сокращение количества кредитных организаций произошло в Южном, Приволжском, Уральском и Центральном федеральных округах, включая г. Москву и Московскую область (где за год стало на 39 кредитных организаций меньше). В Северо- Западном федеральном округе число действующих кредитных организаций увеличилось на одну единицу, а в остальных округах— не изменилось.

В отчетном году продолжилось развитие филиальной сети кредитных организаций. Количество филиалов действующих кредитных организаций (без учета Сбербанка России ОАО) увеличилось с 2422 до 2646. Сбербанк России ОАО продолжал проводить работу по оптимизации филиальной сети, количество филиалов банка за 2007 год сократилось на 50.

На 1.01.2008, как и год назад, во всех федеральных округах, за исключением Центрального, количество филиалов банков других регионов превышало количество местных кредитных организаций и их филиалов.

Развитие банковской деятельности в регионах

В 2007 году число региональных банков уменьшилось с 582 на 1.01.2007 до 568 на 1.01.2008. Однако темпы роста активов региональных банков (49,0%) в 2007 году были выше темпов роста совокупных активов банковского сектора в целом (44,1%). В результате доля региональных банков в совокупных активах банковского сектора в течение года несколько увеличилась и по состоянию на 1.01.2008 составила 14,9% (против 14,4% на 1.01.2007).

Собственные средства (капитал) региональных банков увеличились за 2007 год на 45,6% — до 400,1 млрд. рублей, а удельный вес их капитала в совокупном капитале банковского сектора снизился до 15,0% (на 1.01.2007— 16,2%).

Деятельность региональных банков в 2007 году, как и в предыдущие годы, была прибыльной. Ими получена прибыль в сумме 75,3 млрд. рублей, что на 41,1% больше, чем в 2006 году. По состоянию на 1.01.2008 удельный вес прибыльных региональных банков в общем числе действующих региональных банков увеличился до 99,7% (против 99,3% на 1.01.2007), а в активах региональных банков не изменился— 99,9%.

По итогам 2007 года наиболее обеспеченным банковскими услугами остается Центральный федеральный округ, за которым следуют Северо –Западный и Приволжский федеральные округа. При этом ведущая роль Центрального федерального округа обеспечивается за счет г. Москвы, лидирующей по обеспеченности банковскими услугами. Кроме того, весьма высока обеспеченность банковскими услугами в г. Санкт –Петербурге, а так же Калининградской, Новосибирской областях и Республике Алтай.

Наименее обеспеченными банковскими услугами остаются Уральский, Дальневосточный, Сибирский и Южный федеральные округа. Минимальный уровень обеспеченности банковскими услугами среди субъектов Российской Федерации, как и ранее, отмечен в республиках Ингушетия и Дагестан.

Концентрация банковской деятельности

В 2007 году доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора выросла с 90,6 до 91,6%, а доля 5 крупнейших банков практически не изменилась и на 1.01.2008 составила 42,3% (на 1.01.2007—42,5%).

На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 1.01.2008 приходилось 89,7% совокупного капитала банковского сектора (на 1.01.2007 — 87,4%), в том числе на 5 крупнейших банков— 43,2% (на 1.01.2007— 35,9%).

Количество кредитных организаций с капиталом свыше рублевого эквивалента 5 млн. евро за 2007 год увеличилось с 676 до 726, или на 7,4% (совокупный капитал этой группы возрос на 59,1%), а их доля в совокупном капитале банковского сектора повысилась с 98,0 до 98,9% (см. рис. 2).

Рис.2. Количество банков с капиталом свыше рублевого эквивалента 5 млн. евро и их доля в совокупном капитале банковского сектора

Наличие в банковском секторе значительного числа небольших кредитных организаций (36,1% от числа действующих кредитных организаций имеют капитал менее рублевого эквивалента 5 млн. евро) обусловило невысокий уровень концентрации активов, кредитов и капитала в российском банковском секторе. Об этом свидетельствует динамика принятого в международной практике индекса Херфиндаля (см. рис.3).

Рис.3.Российский банковский сектор: показатели концентрации

Так, индекс концентрации активов на 1.01.2008 составил 0,078. В предшествующие два года этот показатель снижался с 0,092 до 0,079. Концентрация кредитов нефинансовым организациям возросла за год с 0,115 до 0,123, оставаясь при этом на среднем уровне.