Курсовая работа: Банковская система Российской Федерации на современном этапе

Еще одна проблема, которой Банк России уделяет повышенное внимание, — это фиктивная капитализация банков.

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков".

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

3. Банк России в 2003 году.

Поскольку тема данной работы затрагивает самый современный период развития банковской системы, то начнем непосредственно с рассмотрения итогов Банка России за 2003 год. Затем стоит рассмотреть текущее положение дел на данный момент и заглянуть в прогнозы и цели развития банковской системы России на 2005 год.

3.1. Соотношение показателей деятельности банковского сектора с основными макроиндикаторами.

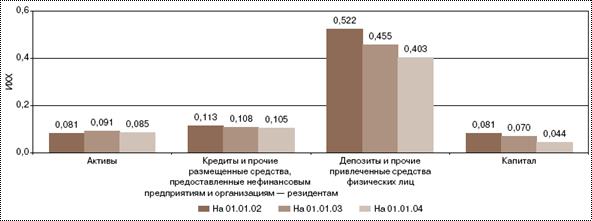

Последние несколько лет российский банковский сектор развивается более высокими темпами, чем экономика в целом. По результатам 2003 года темпы прироста капитала банков превысили темпы прироста ВВП в 1,8 раза, темпы прироста банковских активов — в 1,6 раза, кредитов нефинансовому сектору — почти в 2 раза, депозитов населения — более чем в 2 раза.

В результате продолжает увеличиваться соотношение основных показателей банковского сектора с ВВП. Соотношение активов к ВВП выросло за 2003 год с 38,3 до 42,1%, кредитов отечественным нефинансовым предприятиям и организациям — с 14,7 до 17,0%, средств, привлеченных от предприятий, организаций и физических лиц, — с 19,6 до 21,8%. В 2003 году для банковского сектора сложились в целом достаточно благоприятная макроэкономическая ситуация, которой банки смогли в полной мере воспользоваться. За год активы банковского сектора выросли на 35,1%. Устойчивый рост был зафиксирован более чем у 82% кредитных организаций, действовавших на конец 2003 года. В реальном исчислении активы банковского сектора за 2003 год возросли на 28,1%. Предкризисный уровень (данные по состоянию на 01.07.98) превышен на 61,2%. Продолжился рост удельного веса рублевых активов в активах банковского сектора: данный показатель составил 70% на 01.01.04 по сравнению с 64% годом ранее, приблизившись к предкризисному показателю (73%).

3.2. Количественные характеристики.

В 2003 году число действующих кредитных организаций не изменилось и на 01.01.04 составило 1329.

В 2003 году отмечалось усиление универсализации банков: число банков, имеющих генеральную лицензию, увеличилось с 293 до 310, банков, имеющилицензию на проведение операций в иностранной валюте, — с 839 до 845. Вместе с тем число кредитных организаций, имеющих лицензию на привлечение вкладов населения, в течение года уменьшилось с 1202 до 1190.

В 2003 году продолжилась реорганизация филиальной сети кредитных организаций. В целом за отчетный год сократилось количество филиалов действующих кредитных организаций — на 01.01.04 их количество составило 3219 против 3326 на 01.01.03, то есть уменьшилось на 3,2% (3433 на 01.01.02 и 3793 на 01.01.01 — общее уменьшение за три года составило 574 единицы, или 15,1%). Основной фактор сокращения числа филиалов — дальнейшая оптимизация филиальной сети Сбербанка России: в 2003 году число его филиалов уменьшилось на 117. По состоянию на 01.01.04 на территории Российской Федерации действовали 1045 филиалов Сбербанка России. Процесс сокращения количества филиалов кредитных организаций сопровождается ростом количества внутренних структурных подразделений кредитных организаций и их филиалов (дополнительные офисы и операционные кассы вне кассового узла), общее количество которых увеличилось на 2584 единицы и на 01.01.04 составило 26 468 против 23 884 на 01.01.03.

3.2. Концентрация банковской деятельности.

Уровень концентрации активов и капитала в целом по российскому банковскому сектору в 2003 году несколько снизился. При этом доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора практически не изменилась и по состоянию на 01.01.04 составила 88,0% (на 01.01.03 — 88,5%). Доля 5 крупнейших банков в активах банковского сектора сократилась за тот же период с 44,2 до 42,9%, в основном за счет уменьE 88,5%). Доля 5 крупнейших банEития банковской системы России на 2005 год.енно с рассмотрения итогов Банка России за 2003 год. шения удельного веса Сбербанка России (с 28,4 до

27,6%). На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 01.01.04 приходилось 82,7% совокупного капитала банковского сектора (83,8% на 01.01.03), в том числе на 5 крупнейших банков — 35% (37% на 01.01.03). Количество кредитных организаций с капиталом свыше 5 млн. евро увеличилось в 2003 году на 9,2% (совокупный капитал этой группы — на 23,4%). При этом доля указанных банков в совокупном капитале банковского сектора на протяжении последних двух

лет остается стабильной — примерно 93% (см. рису_

нок 2).

Рис. 2. Количество и доля в совокупном капитале

кредитных организаций с капиталом свыше 5 млн. евро

Высоким уровнем концентрации, несмотря на устойчивую динамику его снижения, характеризовался лишь рынок частных вкладов.

Существенное снижение индекса в течение последних трех лет обусловлено в основном уменьшением доли Сбербанка России на рынке депозитов физических лиц и является свидетельством усиления конкуренции за привлечение вкладов населения.

Рис. 3. Российский банковский сектор. Показатели концентрации.

В 2003 году сохранились существенные региональные различия по уровню концентрации на рынке банковских услуг.

После Центрального федерального округа наибольший уровень концентрации активов кредитных организаций имеет Северо-Западный федеральный округ. Остальные федеральные округа характеризуются низкой концентрацией активов, при этом наименьший ее уровень сложился в Сибирском федеральном округе.

3.3. Развитие банковской деятельности

в регионах.

В 2003 году число региональных кредитных организаций несколько снизилось: с 666 на 01.01.03 до 650 на 01.01.04. Темпы роста активов региональных банков (33,7%) в 2003 году незначительно отличались от темпов роста совокупных активов банковского сектора в целом (35,1%). В результате доля региональных кредитных организаций в совокупных активах банковского сектора в течение года практически не изменилась (35,5% по состоянию на 01.01.04 против 35,7% на 01.01.03). Совокупный капитал региональных кредитных организаций увеличился за 2003 год на 27,6 млрд. рублей, или на 26,7%, однако их удельный вес в совокупном капитале банковского сектора снизился и по состоянию на 01.01.04 составил 16,1% (на 01.01.03 — 17,8%).

Деятельность региональных кредитных организаций в 2003 году, как и в предшествующие два года, была прибыльной. Ими получена прибыль в сумме 19,7 млрд. рублей, или на 19% больше, чем в 2002 году. Удельный вес прибыльных региональных банков в общем числе действующих региональных банков практически не изменился, составив 97,1% на 01.01.04, в активах региональных банков — 99,6%.

По итогам 2003 года наилучшую обеспеченность банковскими услугами после Москвы и Московской области имеет Северо-Западный федеральный округ, где совокупный индекс обеспеченности банковскими услугами был на 35% выше, чем в среднем по России. При этом соотношение активов и объема, выданных в регионе кредитов с региональным ВВП превышало среднероссийский уровень примерно на 50%.

Доля депозитов физических лиц в соотношении с их доходами и институциональная насыщенность банковскими услугами (количество кредитных организаций и филиалов на душу населения) также были одними из наиболее высоких по России.

<