Курсовая работа: Банковская система США

Рисунок 1 – Структура федеральной резервной системы США

Стержнем денежной и банковской системы Соединенных Штатов Америки является Совет управляющих Федеральной резервной системы.

Семь членов Cовета назначаются президентом с одобрения конгресса. Им устанавливаются длительные сроки полномочий 14 лет, но вместе с тем каждые два года заменяется один член Совета. Это делается для того, чтобы дать возможность Совету действовать последовательно, иметь компетентных членов, быть независимым и пользоваться автономией. Назначение, а не избрание состава Совета имеет целью отделить кредитно - денежную политику от политики партии.

Совет управляющих отвечает за общее руководство и контроль за работой денежной и банковской системы страны. Широко признано, что председатель Совета - самый влиятельный руководитель центрального банка в мире. Эффективность мероприятий Совета, которые должны соответствовать общественным интересам и способствовать общему экономическому благосостоянию, достигается с помощью определенной техники управления денежным предложением.

В формировании основ банковской политики Совету управляющих помогают два важных органа. Один - Комитет открытого рынка , состоит из семи членов Совета и пяти президентов федеральных резервных банков, определяет политику Федеральной резервной системы в области закупок и продажи государственных облигации на открытом рынке. Эти операции представляют собой наиболее важный способ воздействия руководящих кредитно - денежных учреждений на предложение денег. Другой - Федеральный консультативный совет состоит из 12 видных руководителей коммерческих банков, избираемых ежегодно по одному от каждого из 12 федеральных резервных банков. Периодически Совет проводит встречи с Советом управляющих и высказывает свои соображения о банковской политике. Однако Совет чисто консультативный орган, он не имеет полномочий для формирования политики.

Федеральная резервная система независимая организация. Она не может быть упразднена по прихоти президента, конгресс тоже не может изменить ее роль и функции иначе, как специальным законодательным актом. Длительные сроки полномочии членов Совета имеют целью защитить и изолировать их от политического давления.

Другая важная составляющая часть американской банковской системы – это двенадцать федеральных резервных банков, которые являются:

- центральными банками,

- квазиобщественными банками

- банками банкиров.

Таким образом в США двенадцать центральных банков. Это отражает географические масштабы, экономическое разнообразие и наличие большого числа коммерческих банков в этой стране. Через центральные банки осуществляются основные политические директивы Совета управляющих. Самый важный из них - Федеральный резервный банк города Нью-Йорка.

Двенадцать федеральных резервных банков являются квазиобщественными. Они отражают симбиоз частной собственности и общественного контроля. Их собственник - коммерческие банки соответствующего округа. Для вступления в Федеральную резервную систему коммерческие банки обязаны приобрести долю участия в акционерном капитале федерального резервного банка своего района. Но принципы политики, проводимой федеральными резервными банками, устанавливаются государственным органом - Советом управляющих.Центральные банки американской капиталистической экономики находятся в частной собственности, но управляются государством. Они руководствуются не стремлением к прибыли, а следуют политике, которая с точки зрения Совета управляющих улучшает состояние экономики в целом.

Федеральные резервные банки делают для депозитных учреждении тоже самое, что депозитные учреждения делают для людей . Они принимают вклады банков и сберегательных учреждении и предоставляют им ссуды. Таким образом федеральные резервные банки являются "банками банкиров".

Кроме того у федеральных резервных банков есть функция,которую не выполняют коммерческие банки и сберегательные учереждения: выпуск наличных денег. Конгресс уполномочил их пускать в обращение банкноты федерального резервного банка, которые образуют предложение бумажных денег в экономике.

Сберегательные учреждения имеют самостоятельные и отдельные от Совета управляющих и федеральных резервных банков органы контроля. Но DIDMCA расширил кредитные полномочия сберегательных учреждении (в части выдачи ссуд предприятиям и потребителям)и поставил ссудо-сберегательные ассоциации под контроль резервной системы.

Сейчас на сберегательные учреждения распространяются резервные требования, благодаря чему они могут получать заем Федеральной резервной системы.

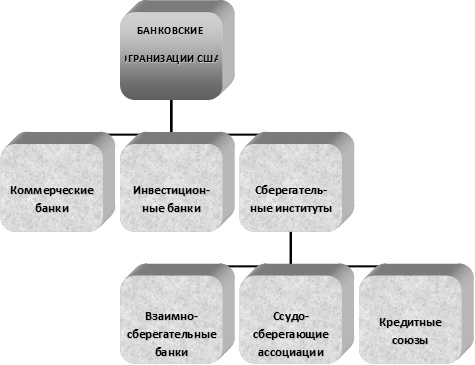

2.1 Банковские учреждения США

В настоящее время в США имеются различные виды учреждений банковского сектора (рисунок 2).

Рисунок 2 – Кредитные институты банковской системы США

Приведем их краткую характеристику.

Коммерческие банки. Группа коммерческих банков наиболее многочисленная и занимает ведущее место на финансовых рынках США. Речь идет, в принципе, о депозитных банках, источниками ресурсов которых являются в основном депозитные вклады (срочные и до востребования). Коммерческие банки осуществляют краткосрочное финансирование торговли, платежный оборот, включая операции с чеками и кредитными картами, трастовые услуги (управление имуществом). Кроме того, разрешается выполнять сделки с ценными бумагами, но за счет клиентов и по их поручениям, что отражает тенденцию к размыванию границ отдельных видов финансовых институтов. Наблюдается также тенденция к увеличению долгосрочных кредитов.

Среди коммерческих банков различают два типа институтов:

во-первых, банки с многочисленными филиалами и отделениями (Branch Banks) и во-вторых банки, которые либо вообще не имеют филиальной сети, либо она развита слабо (Unit Banks). Операции, которые осуществляют эти банки, однотипны, а различия заключаются лишь в организационной структуре, функциях менеджеров.

Коммерческие банки численность которых насчитывается около 15 000 играют роль "рабочих лошадок" финансовой системы США. Примерно 2/3 из них являются банками штатов, то есть частными банками, действующими в соответствии с чартером штата. Остальная треть получает чартеры от федерального правительства, то есть является национальными банками . До принятия DIDMCA это различие было важным, т.к. закон обязывал национальные банки входить в федеральную резервную систему, тогда как банки штатов сами решали присоединяться к ней или нет.

Инвестиционные банки. Деятельность этих банков в США распространяется на три сферы: (а) торговля обращающимися ценными бумагами в.сех видов в качестве брокеров и дилеров; (б) эмиссионная функция в качестве андеррайтеров для лиц, которые ищут источники капитала; (в) консультации по вопросам слияний, поглощений, выгодных вложений капитала и т. д.

Инвестиционный банк, строго говоря, банком не является, ибо он не выполняет родовые банковские функции, прежде всего, принятие вкладов и кредитование. Это подчеркивается и тем, что контроль деятельности инвестиционных банков США осуществляется Комиссией по ценным бумагам и фондовому рынку (Securities and Exchange Commission, SEC), а не Советом ФРС.

Инвестиционные банки обслуживают либо исключительно мелких вкладчиков капитала, либо институциональных, а в некоторых случаях—и тех, и других;, G правовой точки зрения встречаются инвестиционные банки с неограниченной и ограниченной ответственностью членов. Инвестиционные банки стремятся к присутствию на всех наиболее популярных финансовых торговых площадках мира, в основном для удовлетворения запросов институциональных инвесторов.

В 2006 году инвестиционные банки США получили самые высокие прибыли за всю свою историю - рекордным был и годовой рост. Растущие рынки акций и облигаций в купе с беспрецедентным всплеском активности в области слияний и поглощений позволили инвестбанкирам в 2006 году показать годовой прирост прибыли от 20 до 70%. Заоблачные доходы компании обернулись отличным подарков для работников инвестиционных банков. Только один Goldman Sachs выплатил своим сотрудникам в 2006 году 16 млрд долларов в виде зарплаты, компенсаций и бонусов, сообщает АР. В таблице 1 приведены сравнительные показатели чистой прибыли трех инвестиционных банков США в 2005 и 2006 годах.