Курсовая работа: Банковский кредит и его развитие в Казахстане

Рисунок 1 - Структура активов банковского сектора РК [20]

Согласно таблицы 2, с начала года размер активов и условных обязательств, подлежащих классификации, увеличился на 2 135,2 млрд. тенге (на 19,0%) до 13 377,7 млрд. тенге. Удельный вес стандартных активов и условных обязательств составил 57,5%, сомнительных - увеличился с 26,9% до 41,5%, доля безнадежных активов и условных обязательств составила 1,0%.

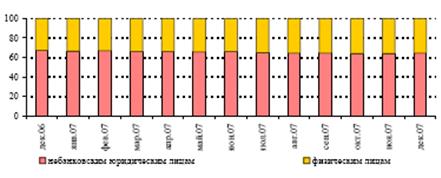

Рисунок 2 - Динамика банковских кредитов в 2007 году

Если рассматривать развитие банковского кредита за прошедший 2007 год, то можно сказать, что основной рост кредитов экономике сложился в первом полугодии 2007 года. Во втором полугодии 2007 года вследствие влияния неблагоприятной ситуации на мировом рынке наблюдалось замедление роста кредитов в экономике (рисунок 2).

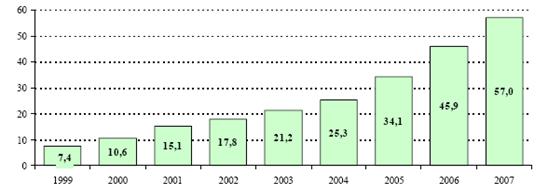

В целом за 2007 год объем кредитов банков экономике вырос на 54,7% до 7258,4 млрд. тенге (60,2 млрд. долл). Показатель отношения кредитов банков экономике к ВВП в 2007 году по сравнению с 2006 годом повысился с 45,9% до 57,0% (рисунок 3).

Рисунок 3 - Динамика кредитов, % к ВВП

Рост кредитов в национальной валюте носил опережающий характер по сравнению с кредитами в иностранной валюте. Кредиты в национальной валюте за 2007 год выросли на 71,7% до 4158,4 млрд. тенге, в иностранной валюте - на 36,6% до 3100 млрд. тенге (25,7 млрд. долл). В результате удельный вес тенговых кредитов повысился с 51,6% до 57,3% [11].

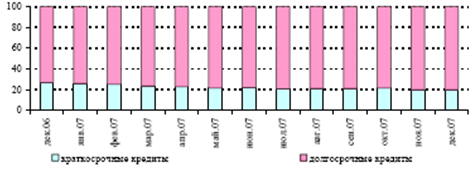

Рисунок 4 - Удельный вес долгосрочных и краткосрочных кредитов в общем объёме кредитов

В течение 2007 года позитивные изменения произошли также в структуре кредитов по срокам, где рост долгосрочных кредитов (со сроком более 1 года) носил опережающий характер по сравнению с краткосрочными кредитами. Долгосрочные кредиты выросли на 68,9% до 5800,8 млрд. тенге, краткосрочные кредиты - на 16,0% до 1 457,6 млрд. тенге. Удельный вес долгосрочных кредитов увеличился с 73,2% до 79,9% (рисунок 4).

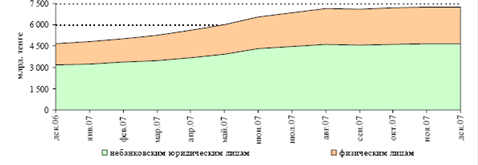

В 2007 году объем кредитов предприятиям реального сектора к ВВП повысился по сравнению с показателем за 2006 год с 30,9% до 36,8%, тогда как объем кредитов физическим лицам к ВВП вырос с 15,0% до 20,3% (рисунок 5).

Рисунок 5 - Удельный вес кредитов физическим и юридическим лицам в общем объёме кредитов

Это в основном обусловлено расширением таких видов банковских продуктов, как ипотечное и потребительское кредитование. Так, в течение 2007 года потребительские кредиты выросли на 55,5% до 1208,1 млрд. тенге, ипотечные кредиты выросли на 72,6% до 683,6 млрд. тенге.

За 2007 год объем кредитов банков малому предпринимательству вырос на 75,2% до 1508,2 млрд. тенге или 20,8% от общего объема кредитов экономике.

Рисунок 6 - Динамика средневзвешенной ставки вознаграждения по кредитам банков, выданных в иностранной валюте

Средневзвешенная ставка вознаграждения по кредитам в национальной валюте физическим лицам в декабре 2007 года по сравнению с декабрем 2006 года повысилась с 18,0% до 19,3%, а по кредитам юридическим лицам - с 12,2% до 14,8% (рисунок 6)

2.2 Кредитование малого и среднего бизнеса

В Республике Казахстан по состоянию на 1 января 2008 года всего зарегистрировано 985 496 субъектов малого предпринимательства (СМП), на 1 апреля 2008 года - 996379 СМП, на 1 июля 2008 года - 958116 СМП, что на 9,9% больше показателя прошлого года. Из динамики видно, что в 1 квартале текущего года наблюдается рост зарегистрированных СМП на 1,1%, во 2 квартале имеет место снижение на 3,8%.

Решением Правления АО "Қазына" от 24.10 07 г. № 57 АО "Фонд развития предпринимательства "Даму" (далее - Фонд) прекратил осуществление прямой финансовой поддержки (проектное финансирование, финансовый лизинг, гарантирование) субъектам малого предпринимательства.

В настоящее время Фонд является оператором по управлению государственных средств по Программе обусловленного размещения средств в банках второго уровня (далее - БВУ) для последующего кредитования представителей малого и среднего бизнеса (далее - МСБ).

Для реализации Программы семи БВУ, определенным соответствующим решением Государственной комиссии по модернизации экономики при Президенте Республики Казахстан, было выделено 48,8 млрд. тенге.

Таблица 3 - Структура средств, выделенных БВУ, для реализации Программы

| № | Банк | Выделенная сумма, млн. тенге | Доля БВУ |

| 1 | АО Банк ТуранАлем | 12 200 | 25% |

| 2 | АО Казкоммерцбанк | 12 200 | 25% |

| 3 | АО Банк ЦентрКредит | 6 100 | 12,5% |

| 4 | АО Каспийский Банк | 6 100 | 12,5% |

| 5 | АО Альянс Банк | 6 100 | 12,5% |

| 6 | АО Евразийский Банк | 3 050 | 6,3% |

| 7 | АО Цесна Банк | 3 050 | 6,3% |

| ИТОГО | 48 800 | 100% |

За положенный срок полностью освоили выделенные им средства АО Банк ЦентрКредит, АО Каспийский Банк, АО Евразийский Банк и АО ЦеснаБанк. АО Казкоммерцбанк освоило 11 467,5 млн. тенге (94%), АО Банк ТуранАлем - 9 965,9 млн. тенге (81,7%). АО Альянс Банк освоило лишь 38,6% выделенных средств, что составляет 2 353,3 млн. тенге. В соответствии с требованиями кредитного соглашения у БВУ неосвоивших полностью своевременно выделенные им средства остаток неосвоенных сумм были отозваны и перераспределены среди остальных четырех БВУ освоивших своевременно полную сумму выделенных средств.

По состоянию на 01.08.2008 г. совокупный размер средств, освоенных БВУ, с учетом перераспределения составил 49 млрд. тенге. На данную сумму было профинансировано 1 964 проекта, при этом средняя сумма кредита составляет 24,96 млн. тенге, средневзвешенная ставка - 17,7%, а эффективная ставка 20,2%.

В региональном разрезе в рамках Программы наибольшие суммы были освоены в г. Алматы - 10 534 млн. тенге (311 проектов), Карагандинской ?