Курсовая работа: Бюджет и бюджетная система

Несмотря на то, что сейчас в нашей стране идет экономический рост, и многие социально экономические проблемы не так остры, как это было на первоначальных этапах становления нашей экономической системы, и на федеральном уровне наблюдается профицит бюджета, но многие регионы нашей страны до сих пор находятся в тяжелом финансовом положении.

Факторами возникновения и роста дефицита могут быть обстоятельства, связанные с недостаточностью доходной базы или нерациональными расходами. Также рост дефицита может быть связан с неоправданным, не учитывающим финансовых возможностей ростом расходов и их неэффективностью. В свою очередь негативное влияние на доходы бюджета и соответственно на размеры дефицита оказывает устойчивость национальной валюты и денежного обращения. Слабость валюты, ее недостаточность для обслуживания экономического оборота приводит к развитию бартерных операций, нарушению нормальных расчетов, неплатежами хозяйствующих субъектов в бюджет. Следует добавить что нерациональная налоговая политика, превышение нормальной налоговой нагрузки также может приводить к негативному результату вследствие порождения тенденции к ограничению и сокращению хозяйственной деятельности /3/.

Ситуация могла бы быть менее плачевной если бы в местных финансах наблюдалась бы более положительная ситуация. Об этом можно говорить, поскольку, почти все объекты социальной сферы были переданы в ведение региональных и местных бюджетов, что стало одной из причин заметного опережения расходов бюджетов над доходами.

В 2003 году дефицит бюджета в г. Калуга по сравнению с 2002 годом скорее вырос чем уменьшился, что вызывает привлечение заемных средств. Раньше это были внебюджетные фонды. Теперь таких возможностей нет, поскольку если рассматривать предприятия в г. Калуга, то можно увидеть следующую картину: доля прибыльных предприятий составляет 60,9% от общего числа обследованных предприятий, убыточных – 39,1%. Как видно из этих данных в г. Калуга прибыльные предприятия, но они сами нуждаются в инвестициях.

Следовательно, остаются только займы, но для большинства бюджетов это недопустимо.

В ситуации, когда темпы роста расходов опережают темпы роста доходов, и в бюджетах не хватает средств для обеспечения минимальных расходов, особо актуальным становится вопрос о распределении общегосударственных финансовых ресурсов между бюджетами, и о методах формирования территориальных бюджетов и эффективном использовании бюджетных средств, то есть, это вопрос о совершенствовании межбюджетных отношений в Российской Федерации.

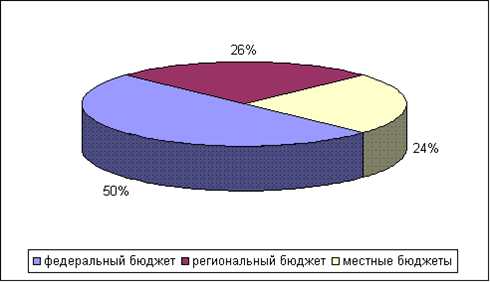

В настоящее время финансовые ресурсы распределяются примерно поровну между территориальными и федеральным бюджетами. В свою очередь 50% доходов поступающих в территориальные бюджеты делятся в таких пропорциях:

| ||||

| Рис. 2 Распределение доходов федерального бюджета | ||||

По мнению Г.Б. Поляка тот факт, что доля финансовых ресурсов направляемых в федеральный бюджет с 1994 года выросла с 49% до 52% отрицательно воздействует на сбалансированность местных бюджетов в тоже время по мнению зам. министра финансов В.С. Максимовой эта мера лишь способствует сокращению дифференциации доходов по регионам, через перераспределение средств от более обеспеченных регионов менее обеспеченным /3/.

На наш взгляд, необходимо пересмотреть некоторые вопросы бюджетной системы РФ. Поскольку наше бюджетное устройство основано на принципе бюджетного федерализма, то прежде всего необходимо предоставить местным бюджетам источник собственных доходов. Основным источником доходов бюджета являются налоги и поэтому крайне важно ежегодно повышать их собираемость и естественно сокращать налоговую недоимку.

Конечно нельзя говорить, что отсутствие дефицита бюджета это только 100% собираемость налогов. Очень важную роль играет и деятельность Казначейских структур. Если говорить о г. Калуге, то благодаря активной финансовой политике руководства постепенно, не смотря ни на что, улучшаются финансовые показатели.

В целом, если говорить о мерах по улучшению финансового состояния, то можно предложить следующее:

-составление реалистичных бюджетов, с точки зрения их исполнения;

-усиление контроля за бюджетополучателями;

-исключение тех целевых программ, которые заведомо не могут быть профинансированы;

-продолжение проведения мероприятий по обеспечению полноты и своевременности поступления доходов в бюджет и сокращение недоимки;

-повышение эффективности управления государственной и муниципальной собственностью на основе проведения финансово-экономического анализа деятельности предприятий, находящихся в муниципальной собственности.

Решить проблему недостаточности финансов можно путем увеличения собственных доходов. Для местных бюджетов налоговая база на последующий отчетный год прогнозируется по результатам предыдущего, а недостаток собственных средств компенсируется трансфертами.

Поэтому муниципальные образования не заинтересованы в повышении собираемости налогов. Им проще получать недостающие средства у вышестоящих органов в виде финансовой помощи.

Увеличение доли отчислений от федеральных налогов и установлением единых нормативов для всех территорий позволяет муниципальным образованиям осуществлять перспективное и текущее планирование управление доходов и расходов. Эта мера будет способствовать увеличению собственной доходной базы регионов и муниципалитетов.

2.3 Анализ состава и структуры расходов бюджета муниципального образования

Местные бюджеты являются фундаментом бюджетной системы страны. В Российской Федерации насчитывается 12215 муниципальных образований разного уровня. Через муниципальные бюджеты финансируется 65% расходов консолидированного бюджета на образование, более 60% - жилищно-коммунальное хозяйство, 59% - на здравоохранение, 50% на социальную политику.

Именно в муниципальных образованиях решается судьба страны, именно они являются основным звеном социально-экономического развития, роста благосостояния населения, расцвета и укрепления могущества нашего государства.

Но границы муниципальных образований нередко образованы без учета принципов эффективного исполнения функций и формирование структур местного самоуправления на уровне максимально приближенному к населению.

В итоге некоторые из формально действующих муниципальных образований по своим возможностям не соответствуют конституционно и законодательно обозначенным целям, задачам и функциям местного самоуправления.

Доходные источники местных бюджетов не соответствуют расходам, возложенным на местные органы самоуправления, что подтверждает централизация доходов на вышестоящих уровнях бюджетной системы.

Проанализируем структуру расходной части бюджетов муниципальных образований Калужской области.

Направление средств из местных бюджетов по основным отраслям местного хозяйства характеризуют данные таблицы №2.

Таблица 2

Динамика структуры расходной части бюджетов муниципальных образований Калужской области

| Показатели | 2001 | Уд. вес | 2002 | Уд. вес | 2003 | Уд. вес |

| 1. Государственное управление и местное самоуправление |

208797 | 6,7 | 333725 | 9,3 | 436378 | 8,8 |

| 2. Правоохранительная деятельность и обеспечение безопасности | 70866 | 2,3 | 86914 | 2,4 | 945573 | 1,9 |

| 3. Промышленная энергетика и строительная индустрия | 9550 | 0,3 | 24084 | 0,6 | 187499 | 3,8 |

| 4. Сельское хозяйство и рыболовство | 20267 | 0,7 | 16719 | 0,5 | 19584 | 0,3 |

| 5. Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия | 10 | 0 | 10 | 0 | 768 | 0 |

| 6. Транспорт, дорожное хозяйство и информатика | 95683 | 3,1 | 63282 | 1,7 | 49938 | 1,0 |

| 7. Развитие рыночной инфраструктуры | 784 | 0,03 | 212 | 0 | 593 | 0,01 |

| 8. ЖКХ, градостроительство | 1117414 | 36,3 | 106180 | 29,6 | 1188612 | 24,1 |

| 9. Образование | 752929 | 24,5 | 1048454 | 29,2 | 1628289 | 33,1 |

| 10. Культура и искусство | 86317 | 2,8 | 123658 | 3,45 | 178498 | 3,6 |

| 11. СМИ | 7197 | 0,2 | 9857 | 0,2 | 13896 | 0,3 |

| 12. Здравоохранение и физическая культура | 358443 | 11,7 | 440780 | 12,3 | 700893 | 14,2 |

| 13. Социальная политика | 113480 | 3,7 | 115580 | 3,2 | 128204 | 2,6 |

| 14. Прочие расходы | 224280 | 7,3 | 253660 | 7,0 | 277836 | 5,6 |

| 15. Всего расходов | 30774413 | 100 | 3582181 | 100 | 4923702 | 100 |