Курсовая работа: Бюджетирование страховой деятельности страховых организаций

Как правило, бюджетирование служит достижению определенных целей компании, которые выражаются посредством финансовых или количественных показателей. В качестве таких показателей могут выступать объем страховой премии, структура страхового портфеля, темпы роста, рентабельность страховой деятельности или капитала страховой компании, убыточность страховых операций, сбалансированность операций, ликвидность баланса, показатели оценки собственных средств и т.д. Использование тех или иных контрольных показателей определяет специфику бюджетной модели страховой компании. [1]

Итак, опираясь на выше перечисленные сведения можно сделать вывод, что бюджетирование - это система внутрифирменного управления с помощью финансовых инструментов, называемых бюджетами. Наряду с процедурой планирования этот процесс включает в себя сбор фактических данных, оперативное отслеживание отклонений фактических показателей от плановых, подготовку аналитических материалов, необходимых руководству для регулирования возникающих отклонений, оценку результатов деятельности компании и анализ перспектив развития.

2. БЮДЖЕТНАЯ МОДЕЛЬ СТРАХОВОЙ КОМПАНИИ

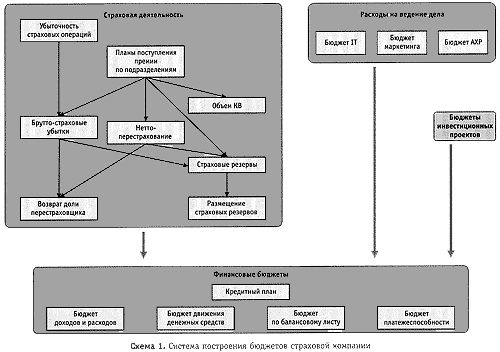

Совокупность всех составляемых бюджетов, взаимосвязь между ними, последовательность и правила их формирования составляют бюджетную модель компании. В научной литературе приводятся описания моделей бюджетирования, которые, в общем, очень похожи. Однако для каждой конкретной компании эта модель уникальна, поскольку обуславливается спецификой ее деятельности, существующими бизнес-процессами, принятой стратегией развития, потребностями менеджмента компании, а также используемыми информационными технологиями. Как правило, в страховой компании выделяются 2 крупных информационных блока по операционной деятельности: страховой портфель и расходы на ведение дела. [2] В страховом портфеле отражаются страховая и перестраховочная премия, а также все прямые расходы страховщика: страховые убытки, страховые резервы, участие в убытках по входящему перестрахованию, комиссионное вознаграждение. Расходы на ведение дела включают расходы на маркетинг и рекламу, информационные технологии и прочие накладные расходы страховой компании. Это отражается на системе бюджетирования. В общем, систему построения бюджетов можно представить в виде схемы (схема 1).

В качестве бюджетных периодов выступают, как правило, месяцы, кварталы и год. При этом по способу планирования бюджеты бывают:

дискретные - составленные на определенный период времени. Контроль и анализ таких бюджетов производится в рамках заданного периода, а с окончанием периода составляется новый бюджет на аналогичный период в будущем;

скользящие (cumulative/rolling budget) - непрерывно обновляемые бюджеты, охватывающие данные прошедших периодов и интегрирующие возникающие изменения. Методика составления такого бюджета состоит в том, что с окончанием одного периода к бюджету сразу добавляется следующий период, отражающий текущие изменения. Так, например, в декабре составляется бюджет на январь-декабрь следующего года, а по прошествии одного месяца (в январе) формируется новый бюджет на период с февраля по январь следующего года и т.д. Такая методика трудоемка, однако позволяет более полно оценивать перспективы развития компании.

Кроме того, часто рассматриваются следующие методы построения бюджетов:

статический бюджет (fixed/static budget) - бюджет, рассчитанный на конкретный уровень деловой активности компании;

гибкий бюджет (flexible budget) - формируемый не для конкретного - уровня деловой активности. В таком случае составляются несколько альтернативных вариантов объема бюджета. Одним из вариантов такого бюджета является бюджет, отражающий изменения переменных издержек в зависимости от текущего уровня деловой активности, в частности от количества заключенных договоров страхования.

При этом используются нормативные показатели, такие как цена риска (или тариф), комиссионное вознаграждение, нормативы по формированию резерва предупредительных мероприятий, коэффициент страховых выплат, коэффициент убыточности, коэффициент переменных общехозяйственных расходов, коэффициент постоянных общехозяйственных расходов и т.п.;

исторический (incremental) бюджет - формируемый путем простой индексации (в процентах или денежной форме) бюджета предыдущего периода без пересмотра основ и принципов формирования бюджетных данных, а также политик компании;

бюджет с нуля (zero-based budget) - формируемый независимо от исторических данных, на основании заново разработанных приоритетов развития компании, оценки рыночной конъюнктуры и т.п.

Методология бюджетирования включает широкий перечень различных процедур и методик, в том числе прогностические и статистические методы, «бюджетный метод», различные методы финансового и управленческого учета затрат.

Для каждой страховой компании она уникальна, так как формируется с учетом специфики ее операций, существующей практики финансового учета, принятой стратегии развития, информационных потребностей руководства, используемых информационных технологий. Методология бюджетирования очень разнообразна.

При бюджетном планировании используются прогностические и статистические методы, а также специфические методики, позволяющие «смоделировать» деятельность компании посредством бюджетов (собственно «бюджетный метод»). При бюджетном контроле, учете и анализе используются различные методы финансового и управленческого учета затрат, стандарт-костинг и метод нормативного учета, директ-костинг, различные методы экономического анализа.

Таким образом, методология бюджетирования каждой страховой компании включает широкий перечень различных процедур и методик, целью которых является оценка перспектив развития компании и эффективности ее операций. Методология для каждой компании формируется с учетом специфики проводимых ею страховых и общехозяйственных операций, существующей практики финансового учета, контроля и анализа, a также квалификации специалистов по бюджетированию и информационных потребностей руководства.

Бюджеты компании, как правило, разделяются на операционные, инвестиционные и финансовые. Инвестиционные и финансовые бюджеты страховой компании во многом схожи с подобными бюджетами других компаний и предприятий.

Инвестиционные бюджеты включают в себя:

бюджеты приобретения / реализации внеоборотных активов;

бюджеты по отдельным проектам, в качестве которых могут выступать новые виды страхования или страховые продукты, открытие новых точек продаж, представительств или филиалов страховой компании.

К финансовым бюджетам относят, как правило:

бюджет движения денежных средств, частью которого является бюджет финансовых операций, определяющий план по получению и погашению кредитов;

бюджет по балансовому листу, основной итоговый документ, на основании которого проводится оценка результатов деятельности компании, целесообразности тех или иных расходов, принимается решение об утверждении или корректировке операционных бюджетов;

кроме того, в качестве финансового бюджета можно рассматривать консолидированный бюджет доходов и расходов, объединяющий данные всех операционных бюджетов в денежном выражении.

3. ОПЕРАЦИОННЫЕ БЮДЖЕТЫ СТРАХОВОЙ КОМПАНИИ

К операционным бюджетам относятся данные, отражающие величину доходов или расходов по отдельным направлениям деятельности компании. В качестве операционных можно выделить следующие бюджеты страховой компании.

Бюджет поступления страховой премии. Он определяется в соответствии с тем, сколько договоров страхования/перестрахования, по каким видам, с какими страховыми суммами и по каким тарифам компания предполагает заключить (пролонгировать) в предстоящем периоде.

Его можно условно поделить на две части: поступления по уже заключенным договорам страхования (при этом необходимо оценить долю договоров, которые будут пролонгированы в следующем году) и поступления по новым договорам.

Общая сумма поступлений по видам страхования определяется в зависимости от стратегических планов компании и уточняется по оценкам продающих подразделений или с учетом складывающейся конъюнктуры рынка. При этом детализация данных (в разбивке по договорам, по отдельным группам контрагентов, в целом по видам страхования или страховым продуктам) и порядок их формирования в каждой компании могут отличаться.