Курсовая работа: Бюджетная система РФ и ее эволюция

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

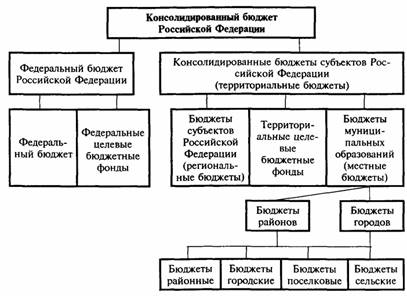

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

- федерального бюджета и бюджетов государственных внебюджетных фондов;

- бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

В настоящее время в России ежегодно утверждается Федеральный бюджет, 21 республиканский бюджет, 55 краевых и областных бюджетов, бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области и множество муниципальных бюджетов, количество которых пока ещё не определилось, так как в субъектах федерации идёт процесс формирования муниципальных образований в соответствии с Федеральным законом "Об общих принципах организации местного самоуправления в РФ" № 131-ФЗ от 06.10.2003 (ред. 12.08.2004).

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджета.

Рис. 1.1 Схема консолидированного бюджета РФ.

Схему консолидированного бюджета Российской Федерации иллюстрирует рис. 1.1.

Принципы функционирования бюджетной системы Российской Федерации следующие:

-единство бюджетной системы;

-разграничение доходов и расходов между уровнями бюджетной системы;

-самостоятельность бюджетов разных уровней;

-полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

-сбалансированность бюджета;

-эффективность и экономность использования бюджетных средств;

-общее покрытие расходов бюджета;

-гласность;

-достоверность бюджета;

-адресность и целевой характер использования бюджетных средств.

1. Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации — это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;