Курсовая работа: Бухгалтерская отчетность бюджетных организаций, порядок ее составления и представления

- изучить по нормативным материалам и данным литературы порядок составления бухгалтерской отчетности в бюджетных организациях на современном этапе;

- проанализировать отдельные формы бухгалтерской отчетности;

- охарактеризовать исследуемое бюджетное учреждение;

- выполнить анализ баланса исполнения сметы расходов и отчета об исполнении сметы расходов бюджетной организации;

- дать рекомендации по совершенствованию составления бюджетной отчетности в исследуемой организации.

Глава 1. Государственный бюджет и бюджетная система РФ. Порядок формирования доходной части государственного бюджета РФ

1.1 Особенности организации бюджетного учета в РФ

Одним из механизмов, позволяющих государству производить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет.

Бюджетная классификация и бюджетный учет должны стать надежным и качественным инструментом, гарантирующим прозрачность деятельности органов власти и администраторов бюджетных средств, и обеспечивающим необходимый объем финансовой информации на всех этапах бюджетного процесса - от анализа финансовых результатов деятельности за прошедший период, подготовки и представления проекта бюджета и его исполнения в течение финансового года до составления соответствующей финансовой отчетности.

Государственный бюджет - представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения основных задач и функций государства и местного самоуправления.

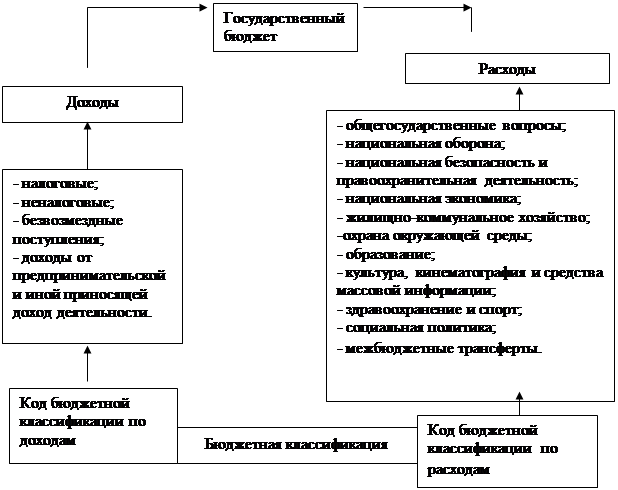

Государственный бюджет является основным финансовым планом государства, дает органам власти реальную экономическую возможность управления. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране, структура государственного бюджета представлена на рис. 1.

|

Рисунок 1 – Структура государственного бюджета

Бюджет выполняет следующие основные задачи:

- перераспределение финансовых ресурсов, образование доходной части и определение расходной;

- государственное регулирование и стимулирование экономики страны;

- финансовое обеспечение бюджетной сферы и осуществление социальной политики государства;

- контроль за образование и использование централизованного фонда денежных средств.

Бюджетный учет, как составляющая бухгалтерского учета выполняет следующие основные задачи:

- составление бюджетной росписи по доходам и расходам;

-своевременное документальное оформление выделенных ассигнований и произведенных расходов;

- соблюдение норм и правил действующего законодательства при расходовании денежных средств;

- не допускать перерасхода по статьям сметы и перераспределения средств между статьями сметы расходов;

- соблюдать этику руководителя и главного бухгалтера, не допускать бесконтрольности и халатности в процессе расходования средств государственного бюджета;

- своевременно и достоверно составлять бухгалтерскую отчетность, отражающую результаты деятельности организации и предоставлять ее в вышестоящие организации и контролирующие органы.

Наиболее важным и емким законодательным актом, регулирующим бюджетный процесс, является Бюджетный Кодекс РФ, в котором установлены общие принципы бюджетного законодательства, правовые основы функционирования бюджетной системы РФ, определены основы бюджетного процесса РФ, его участники, установлены административная и уголовная ответственность за несоблюдение норм и правил бюджетного законодательства, а также за не целевое использование средств государственного бюджета.

Кроме того, в Бюджетном Кодексе раскрывается структура и назначение бюджетной классификации РФ, которая лежит в основе учета доходов и расходов средств бюджета, используется всеми участниками бюджетного процесса и позволяет систематизировать и контролировать образование и расходование средств на всех уровнях бюджетной системы.

Бюджетная система РФ - представляет собой основанную на экономических отношениях и государственном устройстве РФ, регулируемую нормами права совокупность федерального бюджета, бюджета субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов (Приложение А).

1.2 Понятие бюджетного учреждения. Бюджетная система РФ. Нормативно-правовое регулирование по составлению отчетности в РФ

Каждая отдельная сфера экономики, перечисленная в функциональной классификации расходов бюджетов РФ, представляется совокупностью отдельных бюджетных учреждений, обеспечивающих ее функционирование.

Бюджетное учреждение – организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которых финансируется из соответствующего бюджета.

Выделение ассигнований на содержание бюджетных учреждений строится на сметном порядке финансирования, который включает в себя важнейшие основные принципы:

-соблюдение режима экономии в расходовании средств государственного бюджета;

-строгое целевое использование бюджетных средств;