Курсовая работа: Бухгалтерская отчетность бюджетных организаций, порядок ее составления и представления

-систематический контроль со стороны вышестоящих организаций и финансовых органов за деятельностью бюджетного учреждения.

Порядок ведения бухгалтерского учета в бюджетной организации устанавливается следующими документами: Приказом № 115н (Приложение Б) в Инструкцию № 128н внесены значительные изменения и дополнения, касающиеся как уточнения отдельных терминов, так и номеров отдельных счетов бюджетного учета. Это вызвано тем, что сама Инструкция № 128н была принята до момента вступления в действие новой Инструкции по бюджетному учету, утвержденной Приказом Минфина РФ от 30.12.2008 № 148н (далее – Инструкция № 148н), и не учитывала введенных с 01.01.2009 изменений и дополнений в порядок организации и ведения бюджетного учета.

Кроме того, Приказом № 115н порядок составления и представления бюджетной отчетности был дополнен и иными важными положениями.

Так, п. 4 и 5 Инструкции № 128н дополнены положениями о праве соответствующих вышестоящих распорядителей определять порядок составления и представления бюджетной отчетности подведомственными им учреждениями. В частности, предусматривается составление и представление бюджетной отчетности на бумажном носителе, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом. Кроме того, делается акцент на полном соответствии показателей бюджетной отчетности, представляемой в электронном виде, соответствующим показателям отчетности на бумажном носителе.

Государственная учетная политика реализуется через:

-план счетов бюджетного учета;

-порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

-порядок отражения органами, осуществляющими кассовое обслуживание исполнения бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

-корреспонденцию счетов бюджетного учета;

-журнальную форму ведения бухгалтерского учета;

-формы утвержденных первичных документов;

-общепринятые методы оценки активов и обязательств.

При ведении бухгалтерского учета предусматривается составление единого баланса по бюджетным средства, и отдельного баланса по средствам полученным за счет внебюджетных источников.

Руководитель учреждения несет ответственность за организацию бухгалтерского учета, за соблюдение действующего законодательства при выполнении финансово-хозяйственных операций и хранении бухгалтерской документации.

Ведение бухгалтерского учета находится в компетенции главного бухгалтера, который подчиняется руководителю учреждения, несет ответственность за ведение бухгалтерского учета, а также за предоставление полной и достоверной бухгалтерской отчетности.

План счетов бюджетного учета состоит из следующих разделов :

Раздел 1 –Нефинансовые активы;

Раздел 2 – Финансовые активы;

Раздел 3 – Обязательства;

Раздел 4 – Финансовый результат;

Раздел 5 –Санкционирование расходов бюджета.

В каждой главе группируются относящиеся к ней номера синтетических и аналитических счетов и их наименования.

Основная задача бухгалтерского учета – достоверное отражение на счета бухгалтерского учета результатов финансово-хозяйственной деятельности бюджетного учреждения для получения точной и достоверной бухгалтерской отчетности.

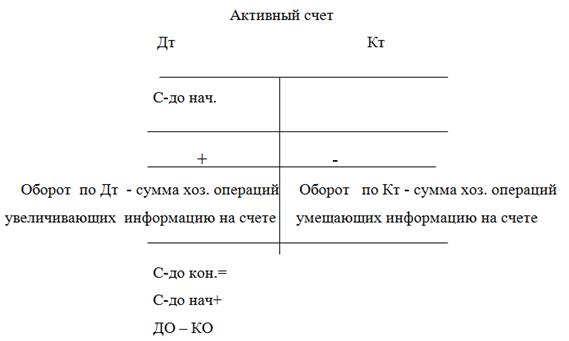

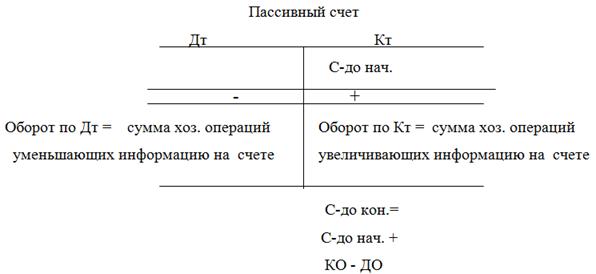

Счет бухгалтерского учета представляет собой учетную таблицу, состоящую из двух частей, одна из которой левая - называется Дебет, другая правая – Кредит. На счете бухгалтерского учета отражается начальное сальдо, которое может быть либо по дебету счета, либо по кредиту в зависимости от вида бухгалтерского счета. Счета бухгалтерского учета имеют тесную связь с бухгалтерским балансом, который состоит из двух частей – Актив и Пассив, следовательно, различают два вида счетов бухгалтерского учета – активные и пассивные, активно-пассивных счетов в бюджетном учете нет.

Рассмотрим структуру счетов бюджетного учета на рис. 2,3:

Рисунок 2 – Структура активного счета бюджетного учета

Рисунок 3 – Структура пассивного счета бюджетного учета

Счета бухгалтерского учета, из которых учетная информация переносится в Актив баланса и отражает состояние имущества – называются активными, а счета бухгалтерского учета, из которых учетная информация переносится в Пассив баланса и отражает состояние обязательств – называются пассивными. Отражение финансово-хозяйственной деятельности бюджетной организации на счетах бухгалтерского учета называется синтетическим учетом. Главным учетным регистром синтетического учета является Главная книга, в которой осуществляется свод всех открытых счетов синтетического учета с отражение остатков на начало и конец отчетного периода и движения на счетах за отчетный период под влиянием хозяйственных операций происходящих в результате финансово-хозяйственной деятельности организации. Данные главной книги позволяют составить бухгалтерский баланс организации.

Новыми условиями хозяйствования допускается: объединение средств, поступающих из различных источников. Бюджетным организациям предоставлены широкие права в части привлечения внебюджетных средств за счёт хозрасчётной и коммерческой деятельности по оказанию платных услуг населению и выполнению работ по договорам с предприятиями и организациями, сдачи в аренду и реализации недвижимости (прежде всего нежилых помещений).

Однако хозрасчётная и коммерческая деятельность не должна осуществляться в ущерб уставной деятельности, финансируемой из бюджета.

При этом проблема ведения бухгалтерского учёта в учреждениях непроизводственной сферы неоднородны, так как определяются конкретным видом деятельности. В примере данной курсовой работы это образовательное учреждение.