Курсовая работа: Бухгалтерский баланс 2 Рассмотрение содержания

Сальдо - это остаток средств на счете бухгалтерского учета.

Например, статья баланса 110 "Нематериальные активы (04,05)". "Нематериальные активы" - наименование статьи баланса, 110 - это код статьи баланса, (04, 05) - коды счетов, сальдо по которым включается в данную статью баланса: 04 "Нематериальные активы" и 05 "Амортизация нематериальных активов".

Строение баланса одновременно подчинено задачам контроля и анализа финансового состояния предприятия, что определяет подразделение баланса по горизонтали на несколько обособленных частей - разделов.

В активе баланса в зависимости от срока оборачиваемости активов (до 12 месяцев и свыше 12 месяцев) выделяют два раздела:

- "Внеоборотные активы"

- "Оборотные активы"

В активе баланса статьи размещаются по степени возрастания ликвидности, то есть по степени "быстроты превращения" в денежные средства. Например, наименее ликвидными считаются нематериальные активы и основные средства.

1 раздел – внеоборотные активы – содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленном в составе основных средств, а также доходных вложений в материальные ценности и финансовых вложений на период до 12 месяцев.

2 раздел – оборотные активы – представляет 3 блока наиболее ликвидных активов:

- мобильные средства организации, т.к. в короткое время могут быть обращены в наиболее ликвидную их часть (денежные средства);

- средства, непосредственно используемые внутри организации (производственные запасы, затраты на незавершенное производство);

- обязательства внутри и за пределами организации (дебиторская задолженность), а также краткосрочные финансовые вложения и денежные средства.

Пассив баланса подразделяется на три раздела:

- "Капитал и резервы"

- "Долгосрочные обязательства"

- "Краткосрочные обязательства"

3 раздел – капитал и резервы – отражает собственный капитал, в состав которого включается уставный капитал (в государственных предприятиях – уставный фонд), резервный капитал и добавочный капитал.

В составе статьи "Добавочный капитал" отражаются суммы дооценки внеоборотных активов, суммы эмиссионного дохода, а также средства ассигнований из бюджета, используемые для финансирования долгосрочных вложений и пополнение оборотных средств, и безвозмездно полученное имущество.

Статья "Резервный капитал" формирует источники в виде резервных фондов, создание которых предусматривается законодательством или учредительными документами. Здесь приводятся также суммы нераспределенной прибыли. При наличии убытка, полученного в отчетном периоде в данном разделе показывается его размер со знаком минус.

4 раздел – долгосрочные обязательства – содержит информацию о долгосрочных кредитах банков и долгосрочных займах, а также о прочих долгосрочных пассивах (арендные обязательства и пр.)

5 раздел – краткосрочные обязательства – содержит сведения о заемных средствах в виде банковских ссуд и займов со сроком погашения в течение 12 месяцев, а также переводы поставщикам и подрядчикам, расчеты с персоналом по оплате труда, расчеты с бюджетом и внебюджетными фондами и пр., кроме того в данном разделе отражаются доходы будущих периодов, резервы предстоящих расходов.

Общий итог показателей актива и пассива баланса называют "валютой" баланса.

Для повышения информационной емкости в балансе приводится два ряда данных: на начало отчетного года и на конец года или другого отчетного периода. В качестве даты начала отчетного года принимается 1 января отчетного года, конца года - 31 декабря отчетного года, конца других отчетных периодов - последний день соответствующего отчетного периода. Все предприятия в обязательном порядке составляют промежуточные (месячные и квартальные) и годовые балансы. Промежуточные балансы составляются нарастающим итогом.

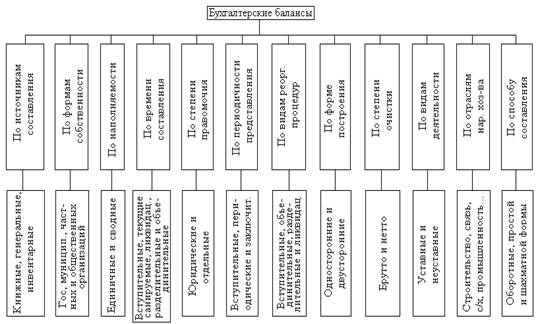

2. КЛАССИФИКАЦИЯ И ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

Бухгалтерские балансы классифицируются по различным признакам (рис. 1.)

Рис. 1. Классификация бухгалтерских балансов по различным признакам

По источникам составления бухгалтерские балансы подразделяются на инвентарные, книжные и генеральные. Инвентарные балансы составляют только на основании инвентаризации. Книжный баланс составляют на основании только книжных записей без предварительной проверки их путем инвентаризации. Генеральный баланс основывается на учетных записях и данных инвентаризации.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных предприятий, а также общественных организаций.

По времени составления бухгалтерские балансы могут быть вступительные, периодические и годовые, ликвидационные, разделительные, объединительные. Вступительный баланс составляют на момент возникновения предприятия. Периодические (текущие) балансы составляют периодически в течение всего времени существования предприятия. Ликвидационный баланс формируют при ликвидации предприятия. Разделительные бухгалтерские балансы составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц. Объединительный баланс формируют при объединении нескольких предприятий в одно.