Курсовая работа: Бухгалтерський облік операцій поточного рахунку

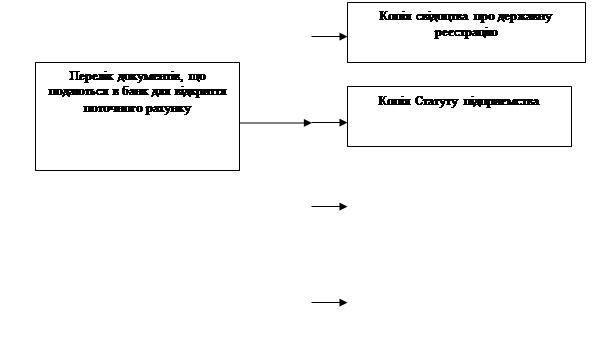

Схема 2. Перелік документів, що подаються в банк для відкриття поточного рахунку.

|

|

заяву на відкриття рахунку встановленого зразку, що підписана керівником та головним бухгалтером підприємства. Якщо в штаті немає посади головного бухгалтера, то заяву підписує керівник;

копію свідоцтва про державну реєстрацію в органі державної виконавчої влади;

копію належним чином зареєстрованого статуту, засвідчену органом, який реєструє;

копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом;

картку зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надане право розпорядження рахунком та підписання документів, завірену вищестоящою організацією. У картку включається також зразок відбитка печатки підприємства;

довідку про реєстрацію в органах Пенсійного фонду України.

Підприємство має право відкривати поточні та депозитні рахунки як в національній, так і в іноземній валюті. Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті. [13, с.166-74]

Суб’єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, роботи, послуги. Для цього певна сума коштів вноситься на особливий рахунок - рахунок лімітованої чекової книжки. В межах цього ліміту підприємства виписують розрахункові чеки постачальникам.

Учасниками чекового обігу виступають три особи: чекодавець, платник по чеку та чекоотримувач. Платником в чековому зобов’язанні може бути лише банк, де чекодавець має кошти, якими він може розпоряджатися шляхом видачі чеків.

Однією з форм розрахунків між підприємствами є акредитив, який застосовується для підвищення гарантованості оплати покупцем своїх зобов’язань.

Установи банків можуть відкривати підприємствам карткові рахунки. Зміни стосовно карткового рахунку є такими, що приводять Інструкцію у відповідність до реальної ситуації в Україні, так як застосування банківських платіжних карток з кожним роком набирає все більших і більших обертів.

Згідно з постановою НБУ "Про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари, надані послуги і при видачі готівкових коштів" від 24.02.97 р. № 37, картковий рахунок - це банківський рахунок, розпорядження яким може здійснюватися за допомогою банківських платіжних карток.

Карткові рахунки належать до поточних рахунків і відкриваються клієнтам установ банків на умовах договору про відкриття картрахунку і здійснення операцій із застосування платіжних карток. Картковий рахунок можна відкривати і в іноземній валюті.

3. Документальне відображення операцій поточного рахунку

Для здійснення операцій по поточному рахунку до банку подаються документи, форми яких затверджені НБУ. Документи, що надходять до банку дійсні лише при наявності підписів, ідентичних підписам у банківській картці. [14, с.54-55]

Якщо будь-який реквізит не заповнений або заповнений з порушенням вимог, то банк не має права приймати такий документ до виконання. Крім того, в розрахункових документах не допускаються різного роду виправлення, незалежно від того, хто вносить ці зміни - клієнт чи банк. При цьому підприємства і фізичні особи несуть повну відповідальність за правильність внесених у розрахункові документи даних. Надані в банк документи повинні мати наступні реквізити: назву, номер поточного рахунку, ідентифікаційні коди підприємства-відправника та підприємства-отримувача грошових коштів, число, місяць, рік виписки. Банк реєструє всі здійснені операції з надходження та списання коштів з поточного рахунку в спеціальній виписці з особового рахунку з доданням виправдовуючи документів.

При готівкових розрахунках банківськими документами є:

грошові чеки;

об’яви на внесок готівкою;

У випадку безготівкових перерахувань:

платіжні доручення;

платіжні вимоги-доручення;

розрахункові чеки, акредитиви.

При внесенні грошових коштів на рахунок банку подається об’ява на внесок готівкою. Виправдовуючим документом при цьому є відмічена банком квитанція, яка заповнюється разом з об’явою на внесок готівкою.

Сьогодні найбільш розповсюдженими видами безготівкових розрахунків є розрахунки за допомогою платіжних доручень та платіжних вимог-доручень.

Платіжне доручення є розпорядженням обслуговуючому банку про перерахування визначеної суми на рахунок іншого підприємства, оформленим на спеціальному бланку. При розрахунках платіжними дорученнями ініціатором платежу виступає платник. (див. зразок 1):

Зразок 1. Платіжне доручення.

| ПЛАТІЖНЕ ДОРУЧЕННЯ № 223 | 0410001 |

від 29 серпня 2008 року

| Платник: АТ "Омега" м. Херсон |

Одержано банком К-во Просмотров: 275

Бесплатно скачать Курсовая работа: Бухгалтерський облік операцій поточного рахунку

| ||