Курсовая работа: Бухгалтерский учет оборотных средств

12

Среднемесячная заработная плата,руб.

8743,9

7345,5

7173,34

-1570,56

82,04

Из таблицы 1 видно что за отчетный период выручка от продажи продукции выросла на 14% по сравнению с предыдушим периодом. Однако вместе сней возросла себестоимость продукции на 13% но это не помешало увеличить рентабельность предприятия в отчетном периоде на 8%. Также можно отметить что балансовая прибыль за 2009 год уменьшилась на 20% в связи с этим также уменьшился и фонд оплаты труда на 10% и среднемесячная заробатная плата на 18% хотя и численность рабочих была снижена на 17 человек.

Для оценки предприятия произведем расчет основных показателей финансового состояния предприятия: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, коэффициент восстановления платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности:

![]() , (1)

, (1)

где ТА (текущие активы) – итог II раздела баланса,

КО (краткосрочные обязательства) – итог V раздела пассива баланса

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.[2]

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов, коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

![]() , (2)

, (2)

где СК (собственный капитал) – итог III раздела пассива баланса

ВА (внеоборотные активы) – итог I раздела актива баланса

ТА (текущие активы) – итог II раздела баланса,

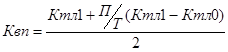

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности(6месяцев)[8].

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность:

, (3)

, (3)

где Ктл1 – коэффициент текущей ликвидности на конец исследуемого периода

Ктл0 – коэффициент текущей ликвидности на начало исследуемого периода

П – период восстановления (утраты) платежеспособности

Т – число месяцев исследуемого периода

Используя выше приведенные формулы рассчитаем данные показатели(таблица 2).

Таблица2 – Основные показатели финансового состояния предприятия

|

Коэффициент |

2008 |

К-во Просмотров: 599

Бесплатно скачать Курсовая работа: Бухгалтерский учет оборотных средств

|