Курсовая работа: Денежный рынок

Виды спроса на деньги обусловлены двумя основными функциями денег: функции средства обращения и функции запаса ценности. Первая функция обусловливает первый вид спроса на деньги – трансакционный. Поскольку деньги являются средством обращения, т.е. выступают посредником в обмене, они необходимы людям для покупки товаров и услуг, для совершения сделок. Трансакционный спрос на деньги (transaction demand for money)– это спрос на деньги для сделок, т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели, считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег, т. е. из уравнения обмена (предложенного американским экономистом И.Фишером) и кембриджского уравнения (предложенного английским экономистом, профессором Кембриджского университета А.Маршаллом).

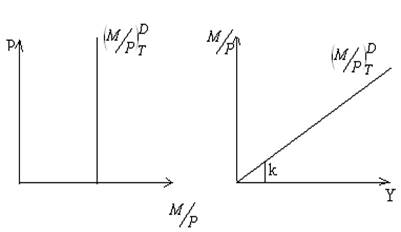

Рис. 1. Трансакционный спрос на деньги

Из уравнения количественной теории денег (уравнения Фишера):

M x V= P x Y (3)

следует, что единственным фактором реального спроса на деньги (M/Р) является величина реального выпуска (дохода) (Y). Аналогичный вывод следует и из кембриджского уравнения. Выводя это уравнение А.Маршалл предположил, что если человек получает номинальный доход (Y), то некоторую долю этого дохода (k) он хранит в виде наличных денег. Для экономики в целом номинальный доход равен произведению реального дохода (выпуска) на уровень цен (Р х Y), отсюда получаем формулу:

М = k РY (4),

где М – номинальный спрос на деньги, k – коэффициент ликвидности, показывающий, какая доля дохода хранится людьми в виде наличных денег, Р – уровень цен в экономике, Y – реальный выпуск (доход). Это и есть кембриджское уравнение, которое также показывает пропорциональную зависимость спроса на деньги от уровня совокупного дохода (Y). Поэтому формула трансакционного спроса на деньги:

(М/Р)DТ = (М/Р)D (Y) = kY (5).

Поскольку трансакционный спрос на деньги зависит только от уровня дохода (и эта зависимость положительная) и не зависит от ставки процента, то графически он может быть представлен двумя способами [25].

Точка зрения о том, что единственным мотивом спроса на деньги является использование их для совершения сделок существовала до середины 30-х годов, пока не вышла в свет книга Кейнса «Общая теория занятости, процента и денег», в которой Кейнс к трансакционному мотиву спроса на деньги добавил еще 2 мотива спроса на деньги - мотив предосторожности и спекулятивный мотив - и соответственно предложил еще 2 вида спроса на деньги: предусмотрительный и спекулятивный.

Предусмотрительный спрос на деньги (спрос на деньги из мотива предосторожности – precautionary demand for money) объясняется тем, что помимо запланированных покупок люди совершают и незапланированные. Предвидя подобные ситуации, когда деньги могут потребоваться неожиданно, люди хранят дополнительные суммы денег сверх тех, которые им требуются для запланированных покупок. Таким образом, спрос на деньги из мотива предосторожности проистекает также из функции денег как средства обращения. По мнению Кейнса, этот вид спроса на деньги не зависит от ставки процента и определяется только уровнем дохода, поэтому его график аналогичен графику трансакционного спроса на деньги. Спекулятивный спрос на деньги (speculative demand for money) обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива).

Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Наличные деньги обладают абсолютной (100 - процентной) ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, который приносят доход в виде процента. Поэтому чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации.

Следовательно, определяющим фактором спроса на деньги как финансовый актив выступает ставка процента. При этом ставка процента выступает альтернативными издержками хранения наличных денег. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке, т.е. низких альтернативных издержках хранения наличных денег, спрос на них повышается, поскольку при низкой доходности иных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Таким образом, спрос на деньги отрицательно зависит от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон (рис. 2.(б)). Такое объяснение спекулятивного мотива спроса на деньги, предложенное Кейнсом, носит название теории предпочтения ликвидности. Отрицательная зависимость между спекулятивным спросом на деньги и ставкой процента может быть объяснена и другим способом – с точки зрения поведения людей на рынке ценных бумаг (облигаций).

Из теории предпочтения ликвидности исходит современная портфельная теория денег. Эта теория исходит из предпосылки, что люди формируют портфель финансовых активов таким образом, чтобы максимизировать доход, получаемый от этих активов, но минимизировать риск. А между тем именно самые рискованные активы приносят самый большой доход. Теория исходит из уже знакомой нам идеи об обратной зависимости между ценой облигации, которая представляет собой дисконтированную сумму будущих доходов, и ставкой процента, которую можно рассматривать как норму дисконта. Чем ставка процента выше, тем цена облигации меньше.

Биржевым спекулянтам выгодно покупать облигации по самой низкой цене, поэтому они обменивают свои наличные деньги, скупая облигации, т.е. спрос на наличные деньги минимален. Ставка процента не может постоянно держаться на высоком уровне. Когда она начинает падать, цена облигаций растет, и люди начинают продавать облигации по более высоким ценам, чем те, по которым они их покупали, получая при этом разницу в ценах, которая носит название capital gain. Чем ставка процента ниже, тем цена облигаций выше и тем выше capital gain, поэтому тем выгоднее обменивать облигации на наличные деньги. Спрос на наличные деньги повышается. Когда ставка процента начинает расти, спекулянты снова начинают покупать облигации, снижая спрос на наличные деньги.

Поэтому спекулятивный спрос на деньги можно записать как:

(M/P)DA = (M/P)D = - hR (6).

Рис. 2. Виды спроса на деньги: а) трансакционный б)спекулятивный в) общий спрос

Общий спрос на деньги складывается из трансакционного и спекулятивного:

(M/P)D = (M/P)DT + (M/P)DA = kY – hR (7),

где Y – реальный доход, R – номинальная ставка процента, k - чувствительность (эластичность) изменения спроса на деньги к изменению уровня дохода, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении уровня дохода на единицу, h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении ставки процента на один процентный пункт (перед параметром k в формуле стоит знак «плюс», поскольку зависимость между спросом на деньги и уровнем дохода прямая, а перед параметром h - «минус», так как зависимость между спросом на деньги и ставкой процента обратная) [17].

3.2 Виды и факторы денежного спроса

Спрос на деньги определяется величиной денежных средств, которые хозяйственные агенты хотят использовать как платежные средства. Спрос на деньги не тождествен спросу на денежный доход. Он показывает, какую часть своего дохода экономические субъекты предпочитают хранить в наиболее ликвидной форме – наличных денег (денежной кассы). Спрос на деньги представляет собой не запас денег, измеренный в определенный момент. Спрос на деньги формируется во всех секторах экономики.

Держание денежной массы на руках связанно с альтернативными затратами и лишает её владельца доходов, которые он мог бы получить, если бы купил на них иные виды имущества. В экономической литературе можно выделить две основные концепции спроса на деньги: классическую (монетаристскую) и кейнсианскую.

Неоклассическая школа. В рамках количественной теории денег спрос на деньги определяли в соответствии с уравнением И. Фишера:

М х V = P x Q (8),

где М – количество денег в обращении; V – скорость обращения денег; Q – реальный объем производства; Р – уровень цен.