Курсовая работа: Диагностика банкротств предприятий

Структура баланса предприятия неудовлетворительна, а предприятие неплатежеспособно, если:

Ктл <- /,

Косе < 0,1-

Квп определяется как отношение расчетного К™ к его установленному значению. Расчетный Ктл определяется как сумма фактического значения ^л на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

Ктл +6/Г(К -К )

Ктл — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; Ктлн — значение коэффициента текущей ликвидности в начале отчетного периода;

2 — нормативное значение коэффициента текущей ликвидности;

Т — отчетный период (3, 6, 9 или 12 месяцев). 6 — период восстановления платежеспособности (месяцы).

Если Квн > 1, это значит, что у предприятия есть реальная возможность восстановить свою платежеспособность, если Квн < 1, такой возможности нет.

При значении Квп < 1 определяется коэффициент утраты платежеспособности по формуле где где 3 — период утраты платежеспособности предприятием (месяцы).

Если Куп > 1, это свидетельствует о наличии реальной возможности предприятия не утратить платежеспособность. Если Куп < 1, предприятию грозит утрата платежеспособности.

Решение о признании структуры баланса неудовлетворительной по перечисленным основаниям может быть отложено на срок, определяемый федеральным органом по делам о несостоятельности и финансовому оздоровлению, если установлено наличие реальной возможности восстановления платежеспособности предприятия.

Преодоление кризисного состояния требует разработки специальных методов управления предприятием. Рыночная экономика сформировала систему методов предварительной диагностики и возможной защиты предприятия от банкротства. Этот методический материал называется «Система антикризисного управления». Реализацией этой системы на практике занимаются менеджеры по антикризисному управлению. Задача системы и этих менеджеров состоит в том, что предполагаемое банкротство диагностируется на ранних стадиях его возникновения. Это позволяет своевременно отреагировать на проблему и воспользоваться механизмом защиты или обосновать необходимость применения последовательных процедур по реорганизации предприятия. Если эти меры не выводят предприятие из кризиса и не способствуют его финансовому оздоровлению, оно в добровольном или принудительном порядке прекращает свою деятельность и начинает ликвидационные процедуры.

Цель антикризисного управления в этом случае формулируется следующим образом: возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия. Сообразно цели разрабатывается специальная политика антикризисного управления предприятия при угрозе банкротства. Она представляет собой часть общей стратегии предприятия и заключается в разработке и использовании системы методов предварительной диагностики грозящего банкротства и механизмов оздоровления предприятия, обеспечивающих защиту от банкротства. Осуществление данной политики предусматривает реализацию следующих ступеней исследования.

1. Периодическое исследование финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития, вызывающих угрозу банкротства.

2. Определение масштабов кризисного состояния предприятия.

3. Изучение основных факторов, обусловивших (и обусловливающих в предстоящем периоде) кризисное развитие предприятия.

4. Формирование целей и выбор основных механизмов антикризисного финансового управления предприятием при угрозе банкротства.

5. Внедрение внутренних механизмов финансовой стабилизации предприятия.

6. Выбор эффективных форм санации предприятия.

7. Финансовое обеспечение ликвидационных процедур при банкротстве предприятия. Эти функции менеджмента возлагаются на ликвидационную комиссию.

Диагностика банкротства — прежде всего выявление объекта исследования. В первую очередь, это показатели текущего и перспективного потоков платежей и показатели формирования чистого денежного потока по производственной, инвестиционной и финансовой деятельности предприятия. Не всегда отклонение от формально предписанных значений коэффициентов свидетельствует о необходимости объявления предприятия банкротом. Нередко ликвидация должника-банкрота невыгодна ни кредиторам, ни государству. С этой целью законом предусмотрена процедура восстановления платежеспособности предприятия. Можно предложить ряд показателей, свидетельствующих о потенциальной возможности этого процесса. Уровень текущей угрозы банкротства определяется с помощью двух показателей: коэффициента текущей платежеспособности и коэффициента автономии, рассматриваемых в динамике. Устойчивая тенденция к снижению этих коэффициентов свидетельствует об «отложенной угрозе банкротства» (чем ниже абсолютные значения этих коэффициентов, тем более вероятна угроза банкротства). Оптимальное значение коэффициента платежеспособности составляет 0,7, а коэффициента автономии — 0,5, но в зависимости от специфики и масштабов организаций эти величины колеблются.

Возможность нейтрализовать угрозу банкротства за счет внутреннего потенциала предприятия диагностируется с помощью двух показателей:

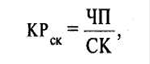

• коэффициента рентабельности капитала

где ЧП — сумма чистой прибыли от реализации продукции;

СК — средняя сумма собственного капитала.

• коэффициента оборачиваемости активов

где Ор — сумма общего оборота по реализации продукции в рассматриваемом периоде; А — средний остаток активов в рассматриваемом периоде.