Курсовая работа: Дослідження питань обліку розрахунків з постачальниками і підрядниками

200-00

320-00

180-00

100-00

37,5

(Σгр.5 : Σгр.3) × 100%

75-00 120-00 67-50 37-50

275-00 440-00 247-50 137-50

Надійшло разом

800-00

300-00

1100-00

Фактично списано

800-00

1100-00

Операції по списанню запасів оформлено наступними проводками:

1. Д-т 23 К-т 201 на суму 275-00 грн.

2. Д-т 93 К-т 203 на суму 440-00 грн.

3. Д-т 91 К-т 207 на суму 247-50 грн.

4. Д-т 92 К-т 22 на суму 137-50 грн.

Бухгалтер Коваленко К.О.

" 30 " червня 2008 р.

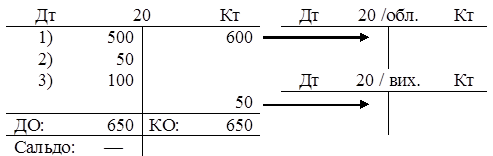

3. Облік запасів ведеться за обліковими цінами з виділенням відхилень.

Pax. 20 «Виробничі запаси» розбивається на 2 субрахунки:

20/обл. та 20/вих. Нехай облікова ціна придбаних матеріалів - 600 грн.

Відобразимо операції по рахунках 20, 20/обл. та 20/вих.

Рис. 4. Схеми рахунків 20, 20/обл. та 20 вих

Дебетовий оборот показує фактичну собівартість придбаних виробничих запасів (650 грн.).