Курсовая работа: Экономико-статистический анализ себестоимости продукции на ООО "Кирилловлес"

- фактические затраты на 1 руб. товарной продукции в оптовых ценах предприятия, принятых в плане:

руб./руб.,(4.16)

руб./руб.,(4.16)

где![]() – плановые затраты на выпуск запланированной товарной продукции, ден. ед.;

– плановые затраты на выпуск запланированной товарной продукции, ден. ед.;

![]() ,

, ![]() – фактически выпущенная товарная продукция по плановой и фактической себестоимости, ден. ед.;

– фактически выпущенная товарная продукция по плановой и фактической себестоимости, ден. ед.;

![]() – стоимость запланированной товарной продукции в плановых оптовых ценах, ден. ед.;

– стоимость запланированной товарной продукции в плановых оптовых ценах, ден. ед.;

![]() ,

, ![]() – стоимость фактически выпущенной товарной продукции в ценах, принятых в плане и действующих оптовых ценах, ден. ед.

– стоимость фактически выпущенной товарной продукции в ценах, принятых в плане и действующих оптовых ценах, ден. ед.

Для первых трех показателей затраты на 1 рубль товарной продукции равны, что связано с тем что фактический объём товарной продукции равен запланированному. Таким образом, на 1 рубль товарной продукции приходиться 0,167 руб. прибыли, фактические затраты равны планируемым, при одинаковом объёме выпуска продукции (отчетного периода) стоимость продукции в отчетном периоде меньше стоимости, посчитанной по оптовым ценам отчетного периода на 16,7%. Для четвертого показателя фактические затраты на 1 руб. товарной продукции в оптовых ценах предприятия, принятых в плане равны 1,005 руб./руб.

Динамика этих затрат характеризуется индексами, позволяющими выделить степень влияния различных факторов:

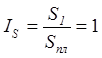

- индекс соотношения фактических и плановых затрат, учитывающий влияние всех факторов:

(4.17)

(4.17)

За счет всех факторов затраты не изменились.

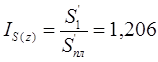

- индекс затрат, учитывающий влияние изменения себестоимости единицы продукции:

(4.18)

(4.18)

Повышение себестоимости привело к увеличению затрат на 20,6%.

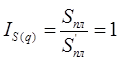

- индекс затрат, характеризующий влияние изменения состава и ассортимента продукции:

(4.19)

(4.19)

Изменение затрат не произошло, так как состав и ассортимент не изменились.

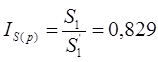

- индекс, учитывающий влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом:

,(4.20)

,(4.20)

при этом ![]() .(4.21)

.(4.21)

Влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом положительное, снижение 17%.

Вычисленные затраты на 1 руб. товарной продукции позволяют выявить в абсолютном выражении экономию фактических затрат на 1руб. товарной продукции по сравнению с планом:

![]() руб,(4.22)

руб,(4.22)

в том числе за счет изменения

себестоимости ![]() ;(4.23)

;(4.23)

ассортимента ![]() ;(4.24)

;(4.24)

оптовых цен ![]() (4.25)

(4.25)

Экономия фактических затрат на 1руб. товарной продукции по сравнению с планом равна 0 руб., при этом произошли изменения в структуре: за счет изменения себестоимости затраты сократились на 17,1% и выросли на такую же величину за счет изменения оптовых цен.

5. Анализ себестоимости продукции в динамике