Курсовая работа: Факторинг: поняття і сфера застосування

2.2 Схема факторингу

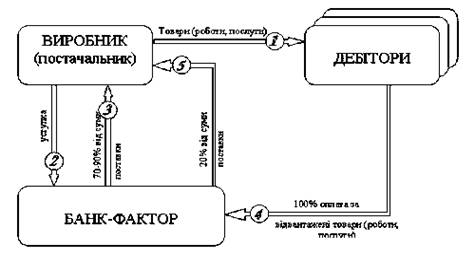

Схема факторингу виглядає досить просто (рис. 1). Постачальник відвантажує продукцію покупцеві на умовах відстрочення платежу. Накладні передаються у факторингову компанію. Вона у свою чергу платить компанії по накладним за відвантажений товар від 50% до 90% боргу покупця (розмір цієї суми залежить від величини операції, тривалості відстрочення оплати, ризиків, пов'язаних з роботою клієнта, і кількості відвантажуваного товару). Пізніше покупець переводить на рахунок факторингової компанії гроші у розмірі вартості товарів, поставлених компанією на умовах відстрочення платежу. Після цього факторингова компанія переводить залишок суми постачальникові [4, ст. 72].

Рис. 1. Схема роботи факторингу

Розглянемо схему взаємодії постачальника, покупця і факторингової компанії на числовому прикладі. Постачальник переуступає факторинговій компанії грошові вимоги до своїх клієнтів на суму 1000 грн. Згідно з угодою, факторингова компанія після надання документів, підтверджуючих виконання зобов'язань постачальника перед покупцями (постачання товарів або надання послуг), перечислює постачальникові перший платіж, наприклад, у розмірі 80% від суми перезданих грошових вимог, мінус комісія, наприклад, у розмірі 3%. Таким чином, постачальник отримує 770 грн (1000*0,8-1000*0,03). Суму (200 грн), що залишилася, факторингова компанія перераховує на рахунок постачальника після отримання грошей від покупців.

Комісія, яку стягує факторингова компанія, зазвичай включає:

1) відсоток від обороту постачальника;

2) фіксований збір за обробку документів по кожній доставці;

3) відсоток за користування грошовими ресурсами (повністю відноситься на собівартість продукції);

4) крім цього факторингова компанія може стягувати і інші платежі, наприклад, за кожен день прострочення платежу покупцями.

РОЗДІЛ 3. СФЕРА ЗАСТОСУВАННЯ ФАКТОРИНГУ

Застосування факторингового обслуговування найефективніше для малих і середніх підприємств, що мають перспективи збільшення об'ємів виробництва і що стикаються з проблемою тимчасового браку грошових коштів через невчасне погашення боргів дебіторами і труднощі, пов'язані з виробничим процесом.

Постачальник повинен виробляти товари або надавати послуги високої якості, мати перспективи швидкого розширення виробництва і збільшення прибутків, і суто тимчасові причини браку грошових коштів.

Факторинговому обслуговуванню не підлягають:

- підприємства з великою кількістю дебіторів, заборгованість кожного з яких виражається невеликою сумою;

- підприємства, що займаються виробництвом нестандартної або вузькоспеціалізованої продукції;

- будівельні або інші фірми, що працюють з субпідрядниками;

- підприємства, що реалізовують свою продукцію на умовах післяпродажного обслуговування, практикують компенсаційні операції;

- підприємства, що уклали зі своїми клієнтами довгострокові контракти, які пред’являють рахунки після закінчення певних етапів робіт або до здійснення доставки (авансові платежі) [6, ст. 48].

Факторингові операції також не проводяться по боргових зобов'язаннях фізичних осіб, філій або відділень підприємств.

В ИСНОВОК

Факторинг - це комплекс банківських послуг, що припускає придбання банком прав грошових вимог на виручку за товари, поставлені клієнтом на умовах товарного кредиту.

Факторинг містить наступні етапи:

1. Відвантаження товарів покупцеві з відстроченням платежу.

2. Передача продавцем банку документів, підтверджуючих відвантаження товарів.

3. Виплата банком авансу продавцеві (до 90% від суми постачання).

4. Здійснення покупцем розрахунків з банком.

5. Перевод банком продавцеві залишку засобів від суми постачання.

Основні переваги для кожного суб'єкта факторингових відносин: