Курсовая работа: Финансовая несостоятельность: правовые аспекты

Таблица 1.2. Метод А-счета для предсказания банкротства.

| Недостатки | Балл согласно Аргенти |

| Директор-автократ | 8 |

| Председатель совета директоров является также директором | 4 |

| Пассивность совета директоров | 2 |

| Внутренние противоречия в совете директоров (из-за различия в знаниях и навыках) | 2 |

| Слабый финансовый директор | 2 |

| Недостаток профессиональных менеджеров среднего и нижнего звена (вне совета директоров) | 1 |

| Недостатки системы учета: | - |

| Отсутствие бюджетного контроля | 3 |

| Отсутствие прогноза денежных потоков | 3 |

| Отсутствие системы управленческого учета затрат | 3 |

| Вялая реакция на изменения (появление новых продуктов, технологий, рынков, методов организации труда и т.д.) | 15 |

| Максимально возможная сумма баллов | 43 |

| «Проходной балл» | 10 |

| Если сумма больше 10, недостатки в управлении могут привести к серьезным ошибкам | - |

| - | |

| Ошибки | - |

| Слишком высокая доля заемного капитала | 15 |

| Недостаток оборотных средств из-за слишком быстрого роста бизнеса | 15 |

| Наличие крупного проекта (провал такого проекта подвергает фирму серьезной опасности) | 15 |

| Максимально возможная сумма баллов | 45 |

| «Проходной балл» | 15 |

| - | |

| Симптомы | - |

| Ухудшение финансовых показателей | 4 |

| Использование «творческого бухучета» | 4 |

| Нефинансовые признаки неблагополучия (ухудшение качества, падение «боевого духа» сотрудников, снижение доли рынка) | 4 |

| Окончательные симптомы кризиса (судебные иски, скандалы, отставки) | 3 |

| Максимально возможная сумма баллов | 12 |

| - | |

| Максимально возможный А-счет | 100 |

| «Проходной балл» | 25 |

| Большинство успешных компаний | 5-18 |

| Компании, испытывающие серьезные затруднения | 35-70 |

| Если сумма баллов более 25, компания может обанкротиться в течение ближайших пяти лет. | - |

| - | |

| Чем больше А-счет, тем скорее это может произойти. | - |

Перейдём к рассмотрению количественных методов.

Наиболее простой из методик диагностики банкротства является двухфакторная математическая модель, при построении которой учитывается всего два показателя: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. На основе статистической обработки данных по выборке фирм в странах с рыночной экономикой были выявлены весовые коэффициенты для каждого из этих факторов.

Для США данная модель выглядит следующим образом:

Х = -0,3877 – 1,0736 х L4 + 0,0579 х ЗСп,

где ЗСп – доля заемных средств в пассивах;

если Х > 0,3, то вероятность банкротства велика;

если -0,3 <Х< 0,3, то вероятность банкротства средняя;

если Х < -0,3, то вероятность банкротства мала;

если Х = 0, то вероятность банкротства равна 0,5.

Применение данной модели для российских условий было исследовано в работах М.А. Федотовой, которая считает, что весовые коэффициенты следует скорректировать применительно к местным условиям, и что точность прогноза двухфакторной модели увеличится, если добавить к ней третий показатель – рентабельность активов. Однако новые весовые коэффициенты для отечественных предприятий ввиду отсутствия статистических данных по организациям-банкротам в России не были определены.

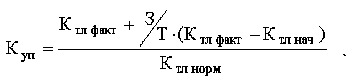

Если первые два из этих показателей соответствуют нормативным значениям (как минимум 2 и 0,1 соответственно), то на основе динамики коэффициента текущей ликвидности рассчитывается третий показатель – коэффициент утраты платежеспособности (Куп), который оценивает, сможет ли предприятие в ближайшие три месяца выполнить свои обязательства перед кредиторами:

где З – срок выполнения обязательств перед кредиторами – 3 месяца;

Т – отчётный период в месяцах;

Ктл факт– фактическое значение коэффициента текущей ликвидности в конце отчётного периода;

Ктл нач – значение коэффициента текущей ликвидности в начале отчётного периода;

Ктл норм – нормативное значение коэффициента текущей ликвидности.

Если Куп < 1, то в ближайшие 3 месяца платежеспособность утратится, а если Куп > 1, то в течение 3 месяцев предприятие будет платежеспособным.

Если же структура баланса по первым двум приведённым показателям признаётся неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

Если Квп < 1, то организация за 6 месяцев не восстановит платежеспособность, а если Квп > 1, то организация в течение 6 месяцев восстановит платежеспособность.

Как уже отмечалось выше, в современной практике финансово-хозяйственной деятельности зарубежных фирм для оценки вероятности банкротства наиболее широкое применение получили модели, разработанные Э. Альтманом и У. Бивером. Они создали модели, которые являются наиболее точными в условиях рыночной экономики. Это многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти-семи финансовых показателей. В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Э. Альтмана, который представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США.[2]

Суть метода заключается в составлении и анализе аддитивной модели вида:

![]()

где Y – результирующая функция;

xi– элементы вектора факторов Х.

Значение функции Y определяется с помощью уравнения, переменные которого отражают некоторые ключевые характеристики анализируемой корпорации – ее ликвидность, скорость оборота капитала и т. д. Если для данной корпорации коэффициент превышает определенную пороговую величину, то фирма зачисляется в разряд надежных, если же полученный коэффициент ниже критической величины, то финансовое положение такого предприятия внушает опасения и выдавать кредит не рекомендуется.

В формуле Альтмана используются пять переменных: